פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

כבר שנים ארוכות שלא נראה פער גדול כל כך בין התחזיות הפסימיות של הכלכלנים, אשר מתבססות על אינדיקטורים קיימים הצופים פני עתיד, לבין נתוני ההווה קצרי הטווח, שמשרים בעת הזו אווירת "יהיה בסדר". אבל אם לציבור מותר לנסות להתעלם מהתחזיות הקודרות, לקברניטי הכלכלה אין את הפריבילגיה להשאיר את הראש טמון בחול. הם חייבים לדעת שהכלכלה הישראלית בתהליך ריסוק, ולנסות לבלום אותו. זה לא עניין של מצב רוח ולא של "כלכלנים עם כוונות פוליטיות". זה עניין של נתונים קשים, תרתי משמע.

1. נכון, הנתונים המעידים על הפעילות בזמן אמת נראים טובים מאוד. גולת הכותרת היא הצריכה הפרטית, שממשיכה להתאושש. סך הרכישות בכרטיסי אשראי ממשיך להתרחב ובין פברואר לאפריל עלה בכ־5% - שיעור מרשים, קל וחומר כשמדובר בעת מלחמה. הנתונים תואמים את המצב בשטח, כאשר מי שמנסה להשיג מקום במסעדה בתל אביב יתקשה למצוא כזה, ומי שייקלע לקניון יחוש בעומס הקונים.

גם נתוני האבטלה מעידים על שוק עבודה הדוק ביותר. שיעור האבטלה "הפשוט" במאי עלה לראשונה זה חודשים, אך הוא עדיין עומד על 3.3% לעומת 3% באפריל - רמות שפל היסטוריות. גם שיעור האבטלה "המורחב" (כולל מילואימניקים ואנשים שהוצאו לחל"ת) עלה במקצת, ל־4.8% לעומת 4.7%, אבל זו עלייה מזערית בשלב זה. ונרשמה גם עלייה במספר המשרות הפנויות, כשההרכב של המשרות החסרות משתנה: פחות הייטק ויותר מאבטחים. אלה אולי סימנים ראשונים מדאיגים, אבל בשלב זה מדובר בנתונים אופטימיים מאוד למדינה שכבר 9 חודשים נמצאת בלחימה.

2. איך זה קורה? הסיבה העמוקה היא פסיכולוגית. הכלכלן ג'ון מיינרד קיינס טבע את המונח "רוח חייתית" (Animal Spirit), המציין גורמים לא־רציונליים ומניעים פסיכולוגיים המשפיעים על ההתנהגות האנושית בקבלת החלטות כלכליות, במיוחד בנוגע להשקעה וצריכה. כפי שהוכח בשנה האחרונה, "הרוח הישראלית" חזקה ביותר, ולפעמים נדמה שגם צריכה היא דרך של הציבור הישראלי להילחם.

אבל יש גם סיבות כלכליות גרידא שמאפשרות לציבור לצרוך: הממשלה שופכת עליו כסף. בכנס האגודה הישראלית לכלכלה בסוף השבוע פירט היועץ הכלכלי לרמטכ"ל גיל פנחס את עלויות המלחמה. הסעיף הגדול ביותר היה "כוח אדם" — כ־30 מיליארד שקל מכ־111 מיליארד שקל שעלתה הלחימה עד כה. מדובר ביותר מרבע מהכסף, ששולם ללוחמים. יתרה מזו, פנחס הראה כי מי שקיבלו הכי הרבה, ובפער, הם המילואימניקים: עלות צו 8 ממוצעת לחודש היתה 29 אלף שקל, לעומת 15 אלף שקל שהם התשלום המינימלי לצו 8. כמעט כפול.

הלוחמים מקבלים בצדק את התשלומים הללו. ועדיין, חלק מהמילואימניקים הם אנשים מוכשרים וחרוצים, שממשיכים לקבל שכר גם ממקום עבודתם, בעיקר בהייטק ובמקצועות חופשיים (מה שעשוי להסביר את הקפיצה בשכר הנומינלי במשק). ה"מכפיל" הזה משפיע מאוד על הכלכלה, כי הכסף העודף הזה יוצא בצורת הגדלת הצריכה או הגדלת ההשקעה - בשיפוץ העסק והבית או בשוק ההון. להבדיל, הממשלה הרעיפה מיליארדים גם על אברכים, מגזר שהנטייה השולית שלו לחיסכון אפסית ורוב הכסף יוצא על צריכה — מה שמדרבן גם הוא את המשק.

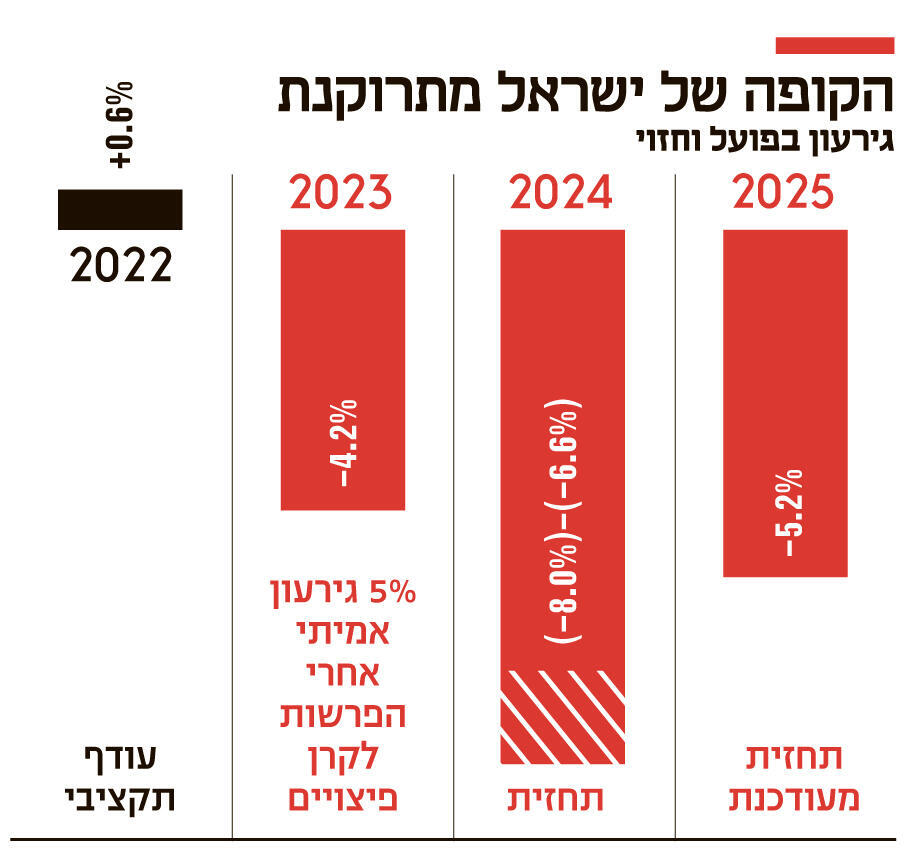

3. עד כאן הנתונים החיוביים. שורה מתארכת והולכת של נתוני אמת מאקרו־כלכליים מעידים כבר כעת שהעתיד הקרוב עלול להיות קטסטרופלי. הנתון החשוב ביותר הוא הגירעון הממשלתי, שמזנק בדרך ל־8% מהתוצר של מדינת ישראל, וזה אחרי שהשנה שעברה הסתיימה עם גירעון של 5% ובשנה הבאה כבר מדברים על 5.2% וצפונה. זה אינו גירעון בר קיימא, והתירוצים של מלחמה כבר לא תופסים. הכלכלה של מדינת ישראל תתקשה להחזיק מעמד ברמות אוברדראפט כאלו.

מדד ה־CDS הישראלי, המשקף את הסיכון שמדינת ישראל לא תצליח לשלם את חובותיה, זינק עם פרוץ המלחמה מכ־50 נקודות ליותר מ־130 נקודות, ומאז לא יורד. פרמיית הסיכון של ישראל משייטת בגבהים של מדינות כמו פרו ובוליביה.

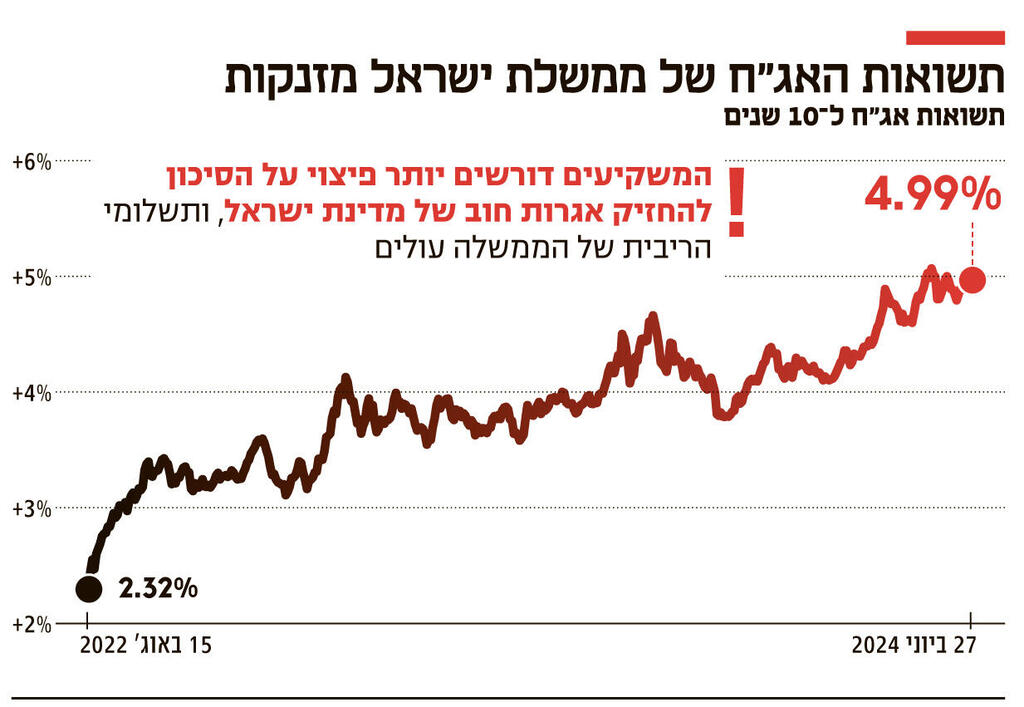

גם התשואות של אג"ח ממשלת ישראל לעשר שנים זינקו לרמות חסרות תקדים, סביב 5%, לעומת 4.2% ערב המלחמה וכ־3.5% כשממשלת נתניהו יצאה לדרך. המשמעות היא שהמשקיעים דורשים כיום יותר פיצוי על הסיכון להחזיק אגרות חוב של מדינת ישראל, ותשלומי הריבית של הממשלה עולים. העובדה שפער התשואות בין אג"ח ישראליות לאלו של ארצות הברית ממשיך להתרחב מלמדת שלא מדובר ב"התייקרות גלובלית", אלא בהתייקרות ספציפית של הסיכון של ישראל.

4. זה אינו מקרי. התבשיל הפיסקאלי הרעיל שהכינו בנימין נתניהו ובצלאל סמוטריץ' התפוצץ לנו בפנים בצורת הורדת דירוג לישראל, לראשונה בהיסטוריה. שתיים משלוש חברות הדירוג הגדולות הורידו לה דירוג, ושלושתן סיפקו תחזית שלילית שמשמעותה הורדה אפשרית נוספת בטווח הקצר. אלו לא הערכות, אלא נתוני אמת קשים שמתורגמים על ידי השוק למספרים ולריביות. המספרים האלה לא רק מייקרים את הריבית שהממשלה משלמת על חובותיה, הם גם מרחיקים מכאן משקיעים. הנתונים מלמדים שהזרים עפים למקומות אחרים, וגם הישראלים מגבירים את קצב ההעברות של כספים לחו"ל.

שווי תיק ניירות ערך של תושבי חוץ בבורסת ת"א צנח בחצי השנה שחלפה מפרוץ המלחמה ב־22%. מנגד, שיעור החשיפה של המשקיעים המוסדיים הישראלים לנכסים בחו"ל ולמטבע זר זינק במקביל מ־40% ל־45% מסך הנכסים. זה אומר שזרים שיש להם כסף להשקעה מרחיקים אותו מכאן, ואילו ישראלים מעדיפים שכספי הפנסיה שלהם ישכבו במקומות שבהם הממשלה מתנהלת באופן רציונלי כלכלית. תנועות הכספים הללו מתבטאות גם בפער בין הביצועים של הבורסה כאן לזו של ניו יורק. רק בשנה האחרונה - לא כולל נזקי ההפיכה המשטרית — הפער בין מדד 500 S&P למדד ת"א־35 היה 17 נקודות אחוז. וההשקעות בורחות לא רק מהבורסה. גם השקעות ריאליות בעלות אופי ארוך טווח ומחייב יותר מתכווצות: ההשקעות הישירות הזרות (FDI) צנחו ברבעון הראשון של 2024 לשפל של 1.1 מיליארד דולר בלבד, לעומת ממוצע רב־שנתי של 4.8 מיליארד דולר.

במקביל, ה־FDI של ישראלים בחו"ל זינק מ־2.2 מיליארד דולר ברבעון השלישי של 2023, ל־2.9 מיליארד דולר ברבעון האחרון של 2023, ואז המשיך לזנק ל־3.6 מיליארד דולר ברבעון הראשון של 2024. הישראלים חוששים שגם בטווח הארוך יהיה קשה לבנות על המשק המקומי. אפרופו קיינס, מדדי מצב הרוח הכלכלי של משקי בית וחברות של הלמ"ס מצביעים על ירידה קלה, אך עקבית, בחודשיים האחרונים. גם לרוח החייתית יש גבול.

5. ההיסטוריה מלמדת כי דיכוטומיה כזו בין נתונים עכשוויים לאלה שצופים פני עתיד היא זמנית בלבד. בשלב כלשהו הנתונים "יתיישרו", לצד החיובי או השלילי. הרי אין משק שהוא גם צומח ומשגשג וגם מדשדש ופושט רגל. המשק הישראלי נמצא בתקופת מעבר, והעובדה שכל הנתונים צופי פני עתיד גרועים עד גרועים מאוד מבשרת רעות. הצריכה הפרטית והתעסוקה לא יוכלו להחזיק ברמות גבוהות ברגע שלממשלה ייגמר הכסף שמתדלק אותן, והרגע הזה מתקרב. למעשה, ישראל כבר בעיצומו של משבר חמור, שעדיין לא מורגש במדדי היום־יום של האזרחים, אבל מרעיד את הקרקע הכלכלית שעליה הם דורכים.

החשש הגדול הוא מפני משבר פיסקאלי־פיננסי בסגנון שחוותה בריטניה תחת ליז טראס, שלקחה את הכלכלה השישית בגודלה ל"ניסוי" שבסופו כמעט נמחקה. הבעיה הגדולה עם משברים מהסוג הזה היא שאף אחד לא יודע להגיד מראש איפה "נקודת הפיתול", הרגע שאחריו באה הקטסטרופה. אנחנו כן יודעים לומר בוודאות שישראל כבר עמוק באזור המסוכן. תוכנית כלכלית אחראית ל־2025 צריכה להיות שלב ראשון בניסיון להתאושש. אך כל עוד מקבלי ההחלטות זחוחים ומתבשמים מנתוני הצריכה והאבטלה, וכל עוד נתניהו וסמוטריץ' עסוקים בדברים אחרים לגמרי, זה לא יקרה. המשבר קרוב מתמיד, טראס מי.

הודעות חשובות

הודעות חשובות

היי שחקן, תודה,אמרתי שננסה לשחזר את הפרסום...

היי שחקן,

alfredn אתמול, 22:46תודה,אמרתי שננסה לשחזר את הפרסום החודשי של דמי כיס לשוקת רחבה כפי שהיה לפני שנים רבות, מקווה שאתמיד.

המטרה היא לנסות ולהגיע ל 1,000 ש"ח רווח בחודש וללכת לפי עקרונות שפרסמת בזמנו (אם אני...