פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

בנק ישראל מזהיר כי היקף הכספים ההולך וגדל להשקעה במדד S&P 500 האמריקאי עלול לפגוע בשוק המט"ח המקומי בתרחיש של ירידות שערים חדות, כאשר ההשפעה תהיה חריפה יותר מכפי שהיה במשבר הקורונה.

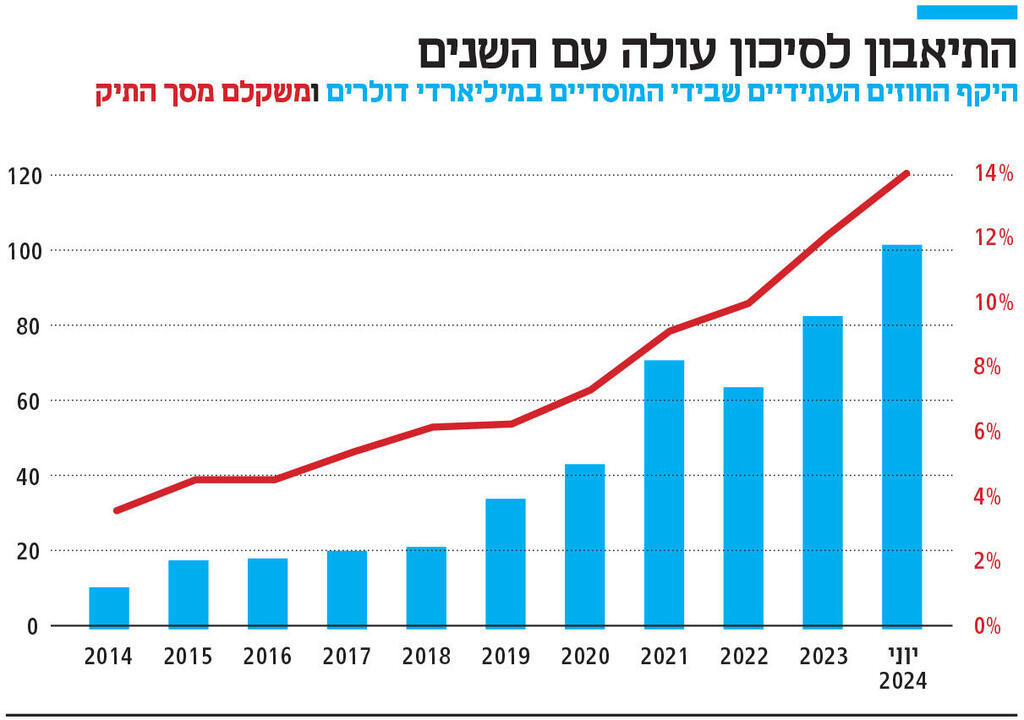

אחד הטרנדים הבולטים בשוק ההון בשנתיים האחרונות הוא ההשקעה במדד המניות S&P 500 האמריקאי. הפופולריות של המדד, שהניב תשואות גבוהות, הגיע לקרנות הנאמנות וגם לחיסכון ארוך הטווח של הציבור, כאשר חוסכים לפנסיה מעבירים חלק מהותי מחסכונותיהם למסלול המושקע במדד המניות האמריקאי. היקף החשיפה למסלולים אלה כבר מגיע ל־121 מיליארד שקל.

רבות נכתב על הסיכון שבהשקעה במדד זה, אולם בנק ישראל מתריע מהשלכה נוספת של הטרנד, לפיה במקרה של ירידות שערים במדד, עלולות להיות לכך השלכות על הנזילות בשוק המט"ח בישראל. תרחיש שכזה צפוי להביא לביקוש של 25 מיליארד דולר למט"ח, מה שעלול להשפיע על השקל ועל שוק האג"ח.

"ירידות שערים חדות בשווקים יאלצו מוסדיים וקרנות נאמנות לרכוש היקפים גדולים מאוד של מט"ח ובפרק זמן קצר, וכל זאת כאשר עלול להתקיים מחסור בדולרים בשוק. כתוצאה מכך הדינמיקה שהתפתחה בשוק המט"ח בזמן משבר הקורונה עלולה לחזור וביתר שאת", מתריעים בבנק ישראל במסגרת דו"ח היציבות הפיננסית למחצית הראשונה של 2024 שפורסם בתחילת השבוע.

הסיטואציה המתוארת נובעת מכך, שכאשר המוסדיים משקיעים במדד S&P 500, הם עושים זאת באמצעות חוזים עתידיים, כלומר הם קונים חשיפה למדד, אך לא מניות באופן ישיר. לדברי בנק ישראל, בשיטה כזו בפועל רק 5% מהסכום המושקע נקנים בדולרים ונמצאים אצל הברוקר שדרכו נקנה החוזה העתידי. היתר נשמר בשקלים ומושקע במכשירים, כמו מק"מ ואג"ח.

במצב של ירידות שערים חדות בשווקים המוסדיים צריכים להגדיל את הביטחונות הנמצאים אצל הברוקר. במקרה כזה הם מוכרים מהשקלים שהם שמרו לטובת הגדלת הביטחונות בדולרים, מה שיוצר לחץ בשוקי ההון והמט"ח. "מודל זה מייצר סיכון חשיפה מטבעי עצום אם יש ירידות שערים חדות", מציינים בבנק ישראל.

הסיכון שבנק ישראל מתאר אינו תיאורטי, והוא כבר התמשש במשבר הקורונה. בתקופת המגפה ירד מדד S&P 500 ב־34% בתוך זמן קצר, מה שדרש מהמוסדיים להגדיל בטוחות בכ־10 מיליארד דולר. הביקוש למט"ח בהיקף כזה יצר מחסור בנזילות דולרית. התוצאה היתה עליית תשואות חדה באג"ח ישראל, ופיחות חד בשער השקל־דולר של 10% בתוך שלושה שבועות. בעקבות זאת בנק ישראל החליט באופן חריג על אספקה של נזילות לשוק המט"ח בהיקף של עד 15 מיליארד דולר.

מאז משבר הקורונה עלתה באופן משמעותי החשיפה של המוסדיים לחוזים עתידיים. לפי נתוני בנק ישראל, מדובר בעלייה מרמה של 30 מיליארד דולר, שהם 6% מהיקף הנכסים של המוסדיים, ל־100 מיליארד דולר, שהם 14% מהנכסים. "המשמעות של היקפים כאלו היא שירידות שערים בסדר גודל של משבר הקורונה עלולות להוביל לדרישת נזילות דולרית של 38 מיליארד דולר, ובנטרול כרית הביטחון הדולרית של הגופים מדובר ב־25 מיליארד דולר", מציינים בבנק ישראל. מדובר בסכום משמעותי, שכן בתקופת הקורונה הביקוש לנזילות דולרית הגיע ל־10 מיליארד דולר "בלבד".

בבנק ישראל מציינים כי כחלק מלקחי משבר הקורונה החליטו המוסדיים להגדיל את הנזילות הדולרית שלהם, כדי להיות מוכנים יותר אם תרחיש כזה יקרה שוב בעתיד. "כיום נראה שהמוסדיים מסוגלים להתמודד עם דרישות לנזילות דולרית שמתאימה לירידה של 10%-5% בלבד במדד 500 S&P, כלומר כרית הנזילות העודפת אינה גדולה דייה", מתריעים בבנק ישראל, ואף מוסיפים שמשיחות עם המוסדיים עלה כי גם ב־2022, שבה היו ירידות בשווקים, אצל חלקם נשחקה הבטוחה הדולרית באופן משמעותי, ולולא העובדה שהירידות בשווקים באותה שנה היו מדורגות, הם היו שוב נאלצים למכור נכסים שקליים לצורך רכישת מט"ח, מה שהיה מפעיל לחץ על שוק זה.

עוד מציינים בבנק ישראל כי אם קצב הגידול של חשיפת המוסדיים לחוזים עתידיים יגדל באותו הקצב שבו גדל תיק הנכסים של המוסדיים, אז בתוך עשור היקף הביקוש למט"ח בתרחיש של ירידות שערים חדות עלול להגיע ליותר מ־60 מיליארד דולר.

הודעות חשובות

הודעות חשובות

הודעת מערכת