פוסטים אחרונים בבלוג

פוסטים אחרונים בבלוג

בעולם ניירות הערך, תשואה של מעל 50% בשנה היא נתון שנהוג לייחס למניה שהפגינה ביצועים טובים במיוחד. ואולם, מסתבר שגם בשוק הסולידי של איגרות החוב הנסחרות בת"א, יש רשימה לא מבוטלת של ניירות שעלו בעשרות אחוזים בשנה החולפת. אחת מאותן אג"ח, של חברת דיסקונט השקעות (דסק"ש), עלתה בלא פחות מ-52%.

משקיעים שרכשו לפני שנה איגרות החוב של חברת המרכזים המסחריים ג'י סיטי, של נכסים ובניין (זרוע הנדל"ן של דסק"ש), של רני צים מרכזי קניות או של יזמית הבנייה למגורים אב-גד (בראשות מיכי רצון), נהנו אף הם מתשואות מלהיבות של מעל 20%.

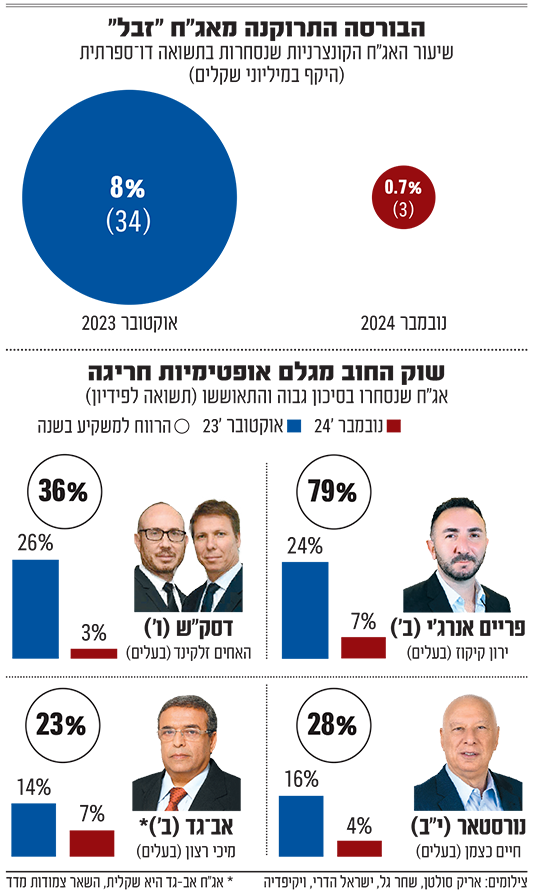

למעשה, כך עולה מבדיקת גלובס, מחירן של חלק ניכר מהאג"ח הקונצרניות הנסחרות בת"א (212 מתוך כמעט 580 סדרות) זינק ביותר מ-10% בשנה החולפת. נתון נוסף המעיד על העוצמה והאופטימיות שנושבת משוק אג"ח החברות בבורסה המקומית, נוגע לשיעור החוב הנסחר בתשואה דו-ספרתית לפדיון - אג"ח הנסחרת בתשואה של מעל 10% המכונה בשפת השוק "אג"ח זבל". התשואה הגבוהה באותן איגרות משקפת את רמת הסיכון שרואים המשקיעים, ביחס ליכולת החברה לעמוד בהתחייבויות כלפיהם.

מתוך סך החוב הקוצרני שנסחר בת"א ועומד כיום על כמעט 440 מיליארד שקל, רק כ-3 מיליארד שקל הם באג"ח הנסחרות בתשואה דו ספרתית - קרי פחות מ-1% מסך החוב הסחיר. מדובר בקריסה של ממש במפלס החרדה של המשקיעים ביחס לרמתו לאחר פרוץ המלחמה באוקטובר אשתקד, וגם ביחס לתקופות שקדמו לכך.

מדד איגרות החוב שזינק ב-15%

נזכיר כי לקראת סוף אוקטובר שעבר, לאחר שפרצה המלחמה, בדקנו בגלובס את מצב שוק החוב הקונצרני. היה זה חודש קשה למדינת ישראל, אולי הקשה בתולדותיה, והבהלה אחזה במשקיעים. באותה נקודת שפל 8% משוק החוב הקונצרני, כ-34 מיליארד שקל, נסחרו בתשואה דו-ספרתית. כחצי שנה קודם לכן, במרץ 2023 (בעת שהתנהל מאבק סוער סביב קידום הרפורמה המשפטית של הממשלה), נסחר חוב קונצרני בהיקף 25 מיליארד שקל בתשואת זבל - 6% מהאג"ח שבמחזור. כאמור היום עומד שיעורן של אג"ח אלה על פחות מ-1%.

הירידה בתשואות ו"התייבשות" מאגר אג"ח הזבל, עולות בקנה אחד עם ביצועי מדדי האג"ח הקונצרניות בת"א. מדד תל בונד 20, עם עשרים איגרות החוב הגדולות בשוק החוב הסחיר, עלה השנה ב-7.8%. התל בונד 60 זינק ב-8.2% ואילו מדד תל בונד-גלובל, הכלל את האג"ח של חברות נדל"ן זרות (BVI) שהנפיקו בתל אביב, זינק בתוך שנה בכמעט 15%. העליות בשוק האג"ח אינן מנותקות מההתאוששות שחווה בשנה האחרונה שוק המניות המקומי: מדד ת"א 35 זינק בשנה החולפת בשיעור של כ-34% (בדומה לעלייה במדד S&P 500 האמריקאי באותו פרק זמן), והוא מצוי כיום ברמת שיא של כל הזמנים.

גורם בכיר בשוק החוב אומר לגלובס כי "להסתכל על תשואות האג"ח באוקטובר 2023 כנקודת ייחוס, לא יהיה נכון לדעתי. באותו חודש היה פה כאוס מוחלט ברמה הביטחונית, ברמה האישית וברמה המדינית. היה ערפל קרב ולא ידענו לאן אנחנו הולכים. לשמחתנו אחרי שנה אנחנו במקום אחר, מקום שהוא יותר טוב מרוב הבחינות.

"מרווחי הסיכון בשוק האג"ח הצטמצמו בשנה האחרונה, משום שברמה המדינית והביטחונית אנחנו במקום טוב יותר. סיבה נוספת היא שהגופים המוסדיים עדיין מחפשים אלטרנטיבות השקעה ורוצים להשיג תשואה עודפת. יש בשוק החוב הישראלי לא מעט כסף נזיל שמחפש הזדמנויות השקעה הולמות", ציין הבכיר בשוק.

המימושים של דסק"ש וכצמן

עד כמה השינוי בשוק החוב דרמטי, ניתן ללמוד מהשינוי במחיריהן של מספר איגרות בודדות. למשל אג"ח ו' של דסק"ש נסחרה בתשואה לפדיון של 9% ערב המלחמה, הגיעה בשיא הבהלה באוקטובר לתשואה לפדיון של 26% וכיום זו עומדת על 2.6%.

דסק"ש, שמובילים בעלי המניות צחי נחמיאס (מגה אור) והאחים זלקינד (אלקו), הצליחה להוריד בשנה האחרונה חלק ניכר מאיום המינוף שרבץ עליה, לאחר שמכרה בין היתר את השליטה בחברת התקשורת סלקום וביצעה סדרה של מהלכי ארגון מחדש לשם התכנסות להחזקה המשמעותית ביותר שלה - חברת המשרדים גב-ים.

אג"ח נוספת שמספרת סיפור דומה היא זו של חברת נורסטאר שמוביל חיים כצמן, השולטת בחברת המרכזים המסחריים הגלובלית ג'י סיטי, שגם היא הוציאה לפועל מהלך מרשים של מימוש נכסים בחו"ל לטובת הקטנת המינוף. עליית הריבית בעולם סיכנה את ג'י סיטי והשפיעה מאוד על נורסטאר. ערב המלחמה נסחרה סדרה י"ב שלה בתשואה לפדיון של 10%, ובאוקטובר היא הגיעה ל-16%. כיום - לאחר שורת המימושים שביצעה החברה - האיגרת נסחרת בתשואה לפדיון של 4.2% בלבד.

טמיר שפירא, מנכ"ל אילים קרנות נאמנות, מסביר כי "ישנה ירידה משמעותית בסיכון הגיאופוליטי של ישראל, והמציאות הביטחונית שונה לחלוטין כיום. גם הבחירה בדונלד טראמפ לנשיא ארה"ב והצוותים שהוא ממנה שתומכים בישראל, מעמידים את מדינת ישראל במצב אחר. לכן הירידה בתשואות החוב הקונצרני היא עניין טבעי ונורמלי. ועם זאת, אנו רואים שיש עוד בשר ויש עוד הזדמנויות משמעותיות בשוק החוב".

שפירא מעריך כי "ברגע שהדירוג של ישראל יחזור למה שהוא צריך להיות, ולדעתנו חברות הדירוג החמירו עם מדינת ישראל, אז גם אג"ח שנסחרות עדיין בתשואות חד ספרתיות גבוהות לפדיון, התשואות שלהן צפויות להמשיך ולרדת".

הוא מונה הזדמנויות מעניינות לדעתו: "למשל באיגרת של חברת הבנייה והתשתיות שיכון ובינוי (מס' 10) ניתן לקבל תשואה לפדיון (צמודה) שנתית של 6.3%, במשך חיים ממוצע של 3.2 שנים. זו איגרת שמדורגת A. אג"ח אחרת היא של בתי הזיקוק בחיפה (בזן) שהעניקה בתחילת אוקטובר (לאחר ההנפקה שלה) תשואה לפדיון של 6.8%, וכיום היא נסחרת סביב 6.3%. מדובר בסדרה שמדורגת A פלוס, והיא לדעתנו עדיין נסחרת בתשואה נהדרת. גם סדרת ל"ט של קבוצת דלק נסחרת כיום בתשואה לפדיון של 6.2%, במח"מ של 5.2 שנים, ומדורגת בדירוג מקביל ל-A מינוס.

"כלומר שגם ברמות הדירוגים האלה יש תשואה חד ספרתית גבוהה יחסית. נכון לזמן הזה, עדיין ניתן לקבע תשואות כאלה בתיק ההשקעות לתקופה של כמה שנים קדימה. ברמה היסטורית אלה תשואות שנחשבות לאטרקטיביות".

גם רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות, רואה פה אופטימיות, "שאני לא יכול להגיד שהיא מופרזת, כמו שאי אפשר להגיד שעלייה דו-ספרתית במדדי המניות (בשנה האחרונה) היא מופרזת. השוק הקונצרני בת"א מתפקד כבר שנתיים טוב, בטח טוב יותר משוק האג"ח הממשלתי. זה מבטא בין השאר את המצב הכלכלי הסביר יחסית, במשק ובתעסוקה הגבוהה, על אף המלחמה המתמשכת".

עוד הוא מציין כי מספר חברות שהיו סימני שאלה לגבי יכולת החזר החוב שלהן, "השכילו להתמודד עם המצב, חרף הריבית הגבוהה. הן הגיעו להסדרי חוב, הנפיקו סדרות חדשות, סיפקו בטוחות וכו'. כפועל יוצא שנאת הסיכון הכללית פחתה ותשואות הפדיון/המרווחים הצטמצמו גם בשל כך.

"בנוסף, אם יבשילו התנאים להורדת ריבית גם בישראל, הדבר יספק לשוק הקונצרני יתרון נוסף. זה עשוי למשוך משקיעים עם ראות רחוקה מספיק".

הודעות חשובות

הודעות חשובות

הייתי עם 10 יחידות הצלחתי לתפוס 310 שח רווח,...

הייתי עם 10 יחידות הצלחתי לתפוס 310 שח רווח, סגרתי צד צד

כהן היום, 17:09תודה רבה שחקן!