השנה החולפת היטיבה עם השווקים הפיננסים וערב 2018 נראה כי שווה להקדיש כמה דקות כדי להסיק מסקנות מהפתעות חיוביות שהיו ב-2017. אילו מדדי מניות בלטו יותר ומה זה אומר על ההיערכות קדימה? איך הפתיע הדולר ומה ההפתעה האמיתית בשוק האג"ח?

ערב 2018 הכלכלה העולמית נראית טוב יותר מכפי שנראתה מזה שנים. אחרי צמיחה מפוזרת מבחינה גיאוגרפית ב-2017, בשנה הקרובה צפויה הצמיחה הכלכלית להקיף כמעט את כל המדינות על הגלובוס; המחזור הכלכלי החיובי קצר מהממוצע ברוב המדינות, למעט בארה"ב שם הוא כבר ארוך; והריבית הריאלית שלילית בכל השווקים שאנו מסתכלים עליהם. כל אלה, יוצרים שילוב נוח לשווקים הפיננסיים ולפי שעה תומכים בהמשך התיאבון של המשקיעים להגדיל סיכונים בתיקי ההשקעה.

3 לקחים:

מניות עולות, מטבעות יורדים. בסיכומה של 2017, עלה הנאסד"ק ב-28%; S&P עלה בכ-20%; הדאקס הוסיף 12.5%; והניקיי עלה ב-19%. חדי העין, ישימו לב לקשר הישיר שבין העליות האלה לבין חולשת המטבעות. מי שהפגין את החולשה הגדולה ביותר בשנה האחרונה היה הדולר – שנחלש ביותר מ-15% מול היורו ובכ-5%. הפער בין הנאסד"ק לדאקס, למשל, זהה לפער שבין הדולר ליורו.

כשהריבית עולה – לפעמים זה לא ררע לקנות אג"ח. לא פעם מזהירים משקיעים ויועצים כי כשהריבית עולה צריך למהר ולצאת משוק האג"ח כדי להימנע מהפסדי הון. אך בשנה האחרונה ראינו את הריבית בארה"ב עולה 4 פעמים (כולל העלייה בדצמבר 2016). ומה קרה בתקופה הזו? הדולר נחלש והתשואות לא עלו אלא אף ירדו. התשואה באג"ח הממשלתי ל-10 שנים ירדה מ-2.45% ל-2.4% והשוק הקונצרני הניב כמעט 7% במגמה של עליית ריבית – תופעה יוצאת דופן.

המכפילים גבוהים, הרווחים יכולים לעלות יותר. מחירי המניות בכל העולם אינם זולים בפתחה של 2018. אם זאת, ב-2017 קיבלנו הוכחה לכך שמכפילים גבוהים לכשעצמם הם לא סיבה לצאת מהשוק. בשוק האמריקאי, הצליחו החברות להפגין קצבי צמיחה מהמהירים של השנים האחרונות – מה שאכן הצדיק את רמות המכפילים ואת הביצועים של המניות בארה"ב. הפתעה גדולה נוספת היתה שלראשונה מזה שנים, גם החברות באירופה, ביפן ובשאר העולם הציגו קצב צמיחה מרשים, כפי שניתן היה לראות בדו"חות הכספיים לרבעון השלישי – מה שתרם בצורה משמעותית לביצועים שלהם והצדיק את ההחלטה של משקיעים רבים לגוון את תיק ההשקעות ולצאת גם מארה"ב.

אינפלציה? ב-2018 יותר, אבל לא מצדיק שינוי היערכות

מדד המחירים לצרכן בארה"ב עלה בשנה החולפת בשיעור של 2.2%, אך המדד הבסיסי עלה בשיעור של 1.7% - נמוך מהממוצע הרב-שנתי, העומד על 2% בעשורים האחרונים, וגם נמוך מהשנים 2016-2015, בשתיהן עלה המדד ביותר מ-2%. במבט קדימה, ההערכה כרגע היא שהאינפלציה תעלה מדרגה ב-2018, יחד עם צמיחה גבוהה יותר, לאור תעסוקה מלאה, תחילת עלייה בשכר, הרפורמה במס ותחזית כי מחירי חומרי הגלם לא ירדו.

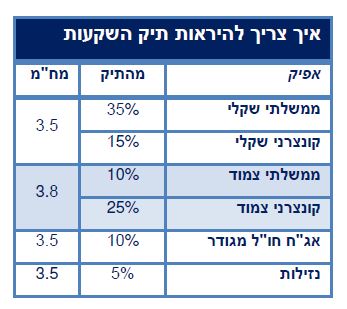

גם בישראל אנו מעריכים כי בשנה הקרובה האינפלציה תהיה גבוהה מכפי שהיתה בשנה החולפת. אנו צופים כי ב-2018 תעלה האינפלציה בישראל ב-0.6%-0.7%, לעומת עלייה של 0.3% בשנה החולפת. עם זאת, העלייה הזו אינה מצריכה להערכתנו שינוי בתיק ההשקעות, אשר גם כעת ממשיך להיות מוטה לשקלי.

ב-2017 המשק הישראלי צמח בשיעור יפה של יותר מ-2.5% והשקל התחזק מול הדולר ביותר מ-10%. זו השנה השלישית ברציפות שהשקל מתחזק מול הדולר ולחובבי ההיסטוריה כדאי לזכור כי עד היום לא קרה שהשקל התחזק במשך יותר משלוש שנים מול מטבע בודד.

גם מול סל המטבעות התחזק השקל, בכ-5%, לאחר שהתחזק ביותר מ-7% בשנה שעברה, וביותר מ-20% מאז מארס 2014. אין מטבע אחר בעולם שהצליח במהלך כזה.

מה עושים השנה?

1. מניות – ב-2018 מגדילים חשיפה מחוץ לארה"ב

לאור המחירים היחסיים בשווקים ולאור העובדה שאיננו מניחים שהדולר ייחלש בצורה משמעותית בשנת 2018, כפי שקרה בשנה החולפת, להערכתנו אין הצדקה להיות חשוף רק לשוק המניות האמריקאי ונכון לייצר פיזור גם לשווקים מפותחים אחרים, כמו גרמניה ויפן וכלכלכות נוספות במזרח אסיה. תנודתיות המטבעות מחייבת להערכתנו גידור מטבעי, אשר במקרים רבים עלותו נמוכה מאוד (ביורו לדוגמה עלות הגידור אפסית).

בכל הנוגע לסקטורים, אנחנו מכוונים לאלה מהם שבאופן מסורתי נסחרים במחיר נמוך ביחס למדד, כשהתחזית לשנה הקרובה היא לגידול יפה ברווחים של סקטורים כמו הפיננסים, האנרגיה והתעשייה. אחרי עלייה של 37% בשווקים המתעוררים, שעליהם המלצנו כאן בתחילת 2017, במבט קדימה אנו מעריכים כי הם פחות חזקים, לאור התמחור והדולר. כל עוד שוקי המניות יהיו טובים, גם המתעוררים ימשיכו לתפקד בצורה טובה – אך כיום לא נראה כי שווה להגדיל חשיפה באופן משמעותי אליהם.

שוק המניות המקומי מתומחר להערכתנו באופן סביר בהשוואה לעולם. בשנה החולפת תא 35 הניב תשואה נמוכה של 2.8% כאשר מדד תא -90 עלה מעל 21%, כך שבשנתיים האחרונות היכה מדד תא 90 את מדד תא 35 מעל 40%; עם זאת, בשנתיים הקודמות היכה ת"א 35 את ת"א 90 בכ-30%. המסקנה המתבקשת היא כי בחירת מדד לבדו אינה החלטת השקעה מספקת ונדרשת בנוסף גם בחירת מניות סלקטיבית. ב-2017 האסטרטגיה הזו עבדה היטב ואנו מעריכים כי גם ב-2018 נכון לנקוט בה.

2. אג"ח – דינאמיות גבוהה ומח"מ מוגבל

מדדי האג"ח בישראל המשיכו ב-2017 להציג תשואה גבוהה, בדומה למגמה בעולם ועם ריבית שקלית של 0.1%, שלהערכתנו לא עומדת להשתנות בקרוב. מדד תל בונד תשואות שקלי עלה ביותר מ-8% ותל בונד 20 בקרוב ל-7%. היתה זו עוד שנה שבה מה שיותר ארוך, עשה יותר טוב כאשר מדד שחר 5+ עלה בכ-7.4%, ושחר ארוך (142) עלה ביותר מ-11%. השקלים עשו תשואה גבוהה מהצמודים זו השנה הרביעית ברציפות.

עם זאת, בנקודת הזמן הנוכחית נראה כי אחרי הביצועים החזקים האלה מרווחי הקונצרני נמוכים מדי, במיוחד בדירוגים הנמוכים. המסקנה, להערכתנו, במבט ל-2018 היא לא להגדיל אג"ח ממשלתי אלא דווקא להגדיל חשיפה לאג"ח בדירוגים גבוהים (AA), אשר בהשוואה לדירוגים אחרים נסחר במרווחים דומים להיסטוריה, כך שאינו מתומחר באופן יקר יחסית.

אנו ממשיכים להמליץ גם ב-2018 לפזר לאג"ח חו"ל, לאור העובדה שהמצב הפיננסי של החברות טוב ורמות המינוף סבירות. התשואות של אג"ח חו"ל דולרי כבר מגלמות את הצפי לעליית הריבית, כך שהן גבוהות באופן ניכר מהתשואות בשווקים אחרים (גם ביורו וגם בשקל). המיקוד הוא באג"ח איכותיות יחסית, עם דינמיות גבוהה ומח"מ מוגבל.

3. תיק השקעות – התשואות בעולם יפסיקו לרדת

סביבת המקרו הכללית ל-2018, נתוני האינפלציה, האבטלה וההשקעות מעידות כי ברוב המקומות בעולם אנחנו לא בסופו של מחזור העסקים. לפיכך, הנחת העבודה היא שפוטנציאל התשואה ל-2018 חיובי וכי משקיעים ימשיכו להגדיל סיכונים.

המדיניות המוניטארית תישאר מרחיבה גם אל תוך 2018. בארה"ב אמנם הריבית תעלה בין 2 ל-3 פעמים כמו שזה נראה כעת, אבל היא עדיין תישאר נמוכה באופן היסטורי. בשאר העולם המפותח (בעיקר אירופה ויפן) לא נראה העלאת ריבית עד 2019. גם הגורמים האלה ממשיכים לתמוך בשוקי ההון ובנכונות של משקיעים להגדיל חשיפה לנכסים בסיכון.

על הנייר, פערי הריביות שקיימים היום הם לטובת הדולר, אך כפי שראינו בשנה האחרונה האמירה הזו לא בהכרח נכונה לטווחים הקצרים. גם אחרי עליית הריבית האחרונה בדצמבר בארה"ב, הדולר בכל העולם נחלש. המשמעות היא שבחשיפה לחו"ל – הן במניות והן באג"ח – אנו ממשיכים להמליץ על גידור החשיפה המטבעית.

המקור - הראל פיננסים

הגב עם ציטוט

הגב עם ציטוט