הדולר כבר נחלש ביותר מ-5% בעולם בחודש האחרון והדבר מוביל לביצועים חזקים יותר לכאורה בשוק האמריקאי. במונחי דולר, הביצועים באירופה דומים ובהתחשב במכפילים הנמוכים יותר הם עדיפים. עד סוף 2018 צפוי פער הריביות ארה"ב-אירופה לעלות לרמה הגבוהה זה יותר מעשור

מלבד הגשם החזק שירד על כולנו, הסיפור המרכזי של השבוע האחרון בכל העולם היה היחלשות הדולר. מול סל המטבעות העולמי ירד הדולר ב-1.5% ומול השקל הוא נחלש ב-1.27% בשבוע החולף. ההיחלשות הזו באה במקביל לעליית מחירי הסחורות בעולם (כמו שקורה לרוב במקביל להיחלשות הדולר) ולנאום של יו"ר הבנק המרכזי באירופה שנתפס בעיני המשקיעים כאיתות על כוונה לסיים מוקדם מהצפוי את תוכנית הרכישות ואף לשקול העלאת ריבית. בחודש האחרון, נחלש הדולר בעולם ב-5.5% ומול השקל בכ-3%.

היחלשות הדולר באה דווקא כאשר נתוני המקרו מחזקים את האופטימיות בנוגע לכלכלת ארה"ב. מדד מנהלי הרכש והשירותים של מרקיט יצא אמנם מעט מתחת לציפיות וכך גם קצב המכירות של בתים חדשים, אך מדד מנהלי הרכש לתעשייה היה מעט גבוה מהצפוי. האומדן הראשון לצמיחה ברבעון הרביעי של 2017 יצא אמנם 2.6%, לעומת ציפיות ל-3%, אך הנתון לבדו מתעתע. הצריכה הפרטית קפצה ב-3.8% (שיא של יותר משנה) וההשקעה בציוד גדלה בקצב המהיר ביותר מזה שלוש שנים – כך שאלה נתונים מצוינים. מה שהוריד את הנתון היו ירידה במלאים וירידה ביצוא-יבוא, שני נתונים שגם כך הם הפכפכים.

גם המחירים, הן של התמ"ג והן של הצריכה הפרטית הבסיסית של הצרכן, עלו בשיעור גבוה יחסית, ומעל התחזיות. הצמיחה החזקה, שתגדל עוד כתוצאה מירידת המיסים במסגרת הרפורמה של טראמפ וכן הודות לעלייה בסחר העולמי ובייצוא עקב חולשת הדולר, מבטיחים צמיחה חזקה שתלווה ככל הנראה גם באינפלציה גבוהה יותר – ואלה יבטיחו המשך העלאת ריבית לתוך 2018.

השוק מתמחר כיום שלוש העלאות ריבית בארה"ב השנה, שתיים מהן נראות כמעט ודאיות – במרץ (סיכוי של מעל 90% לפי השוק) וביוני. סיכוי לעליית ריבית נוספת אחת בדצמבר.

ובעוד בארה"ב היא עולה, באירופה הריבית לא צפויה לעלות ב-2018. מריו דראגי, העומד בראש הבנק המרכזי של אירופה, אמר במפורש כי הריבית ביבשת לא תעלה, מה שיוביל לפערי הריביות מהגדולים ביותר בין ארה"ב לאירופה בעשור האחרון. עם זאת, נראה כי בשווקים דבריו הובנו כאילו בבנק המרכזי כבר מתחילים לדבר על עליית ריבית לאחר שאמר כי הצמיחה הכלכלית באירופה חזקה מספיק כדי לדחוף את האינפלציה לעבר היעד של 2%. בשוק גם הסיקו מדבריו לגבי אפשרות להפסקת רכישות האג"ח מוקדם מהצפוי – מה שתרם להתחזקות היורו מול הדולר ולעליית תשואות האג"ח הממשלתיות באירופה.

דראגי אמנם אמר שדבר לא השתנה, אך פער הניצולת של אירופה כמעט ונעלם. לפיכך, למרות אינפלציה נמוכה בגלל היורו החזק ולא רק סביר להניח שנראה הודעה על ירידה ברכישות בפגישה הבאה מה שיחד עם זרימת כסף גדולה ממשיך לחזק את היורו אך זו להערכתנו מוגבלת לאור הנעשה בארה"ב והעלייה החזקה בשווקים.

ברקע לדברי דראגי פורסמו נתונים מקרו חזקים באירופה. מדד מנהלי הרכש מראה צמיחה חזקה הרבה יותר מבארה"ב, כאשר גרמניה ממשיכה להוביל עם נתונים חזקים מאוד ועלייה בציפיות הצרכנים לגבי המצב הכלכלי לשיא של שנים. גם בצרפת ובאיטליה נתונים חזקים ומפתיעים לטובה. כך למשל, ההזמנות לתעשייה באיטליה קפצו ב-8.3%.

בישראל

על אף שגם בישראל הדולר נחלש בשבוע האחרון, ציפיות האינפלציה בשוק המקומי עלו. למרות העלייה הזו, הריבית עתידה להישאר נמוכה למשך זמן רב – וברמה הנוכחית של הדולר, גם האינפלציה תישאר נמוכה. בכל הנוגע לצמיחה, האינדיקטורים לרבעון הרביעי של 2017 מעידים על המשך בצמיחה, אך בקצב נמוך יותר מאשר ברבעון השלישי. המדד המשולב עלה ב-0.3% בדצמבר, בדומה לחודשים קודמים. מספר המשרות הפנויות בירידה – אך שומר על רמות שיא.

מה עושים השבוע?

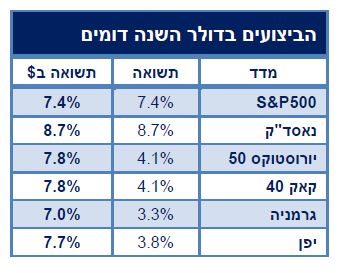

1. תיק המניות – התמחור תומך באירופה ובישראל, הפער במדדים האמריקאים נובע בעיקר מהדולר

המדדים המובילים בוול סטריט סגרו שבוע רביעי ברציפות של עליות. דאו ג'ונס הוסיף בשבוע החולף 2.1%, נאסד"ק עלה ב-2.3% ואילו S&P 500טיפס ב-2.2%. מתחילת השנה המדדים האמריקאים בולטים בביצועים טובים יותר מהאירופאים, אך זאת רק בשל התחזקות הדולר. כשבוחנים את כולם באותו מטבע, מגלים כי הביצועים מתחילת 2018 דומים.

אגב, היחלשות הדולר לא פעלה רק לטובת השוק האמריקאי אלא גם לטובת השווקים המתעוררים, לנוכח העובדה שחלק נכבד מהחובות שלהם נקוב בדולרים וכן על רקע עליית מחירי הסחורות ובראשם הנפט. המשך חולשת הדולר היא תנאי הכרחי להמשך תפקודם של השווקים המתעוררים. יחד עם עליית מחירי הסחורות בולטת הבורסה הברזילאית שעלתה ביותר מ-17%, והבורסות הרוסית והסינית שהוסיפו יותר מ-10% כל אחת.

עם זאת, ככל שהדולר נחלש יותר, כך יורדת ההסתברות שימשיך במגמה זו, ובכל מקרה לתנודתיות המטבעות אין מקום בשיקולים שלנו על השווקים המועדפים. התמחור של השווקים באירופה זול יותר ומכאן ממשיכה העדיפות שלהם. ביפן, הנתונים הכלכליים הטובים סייעו לין להיות אחד המטבעות החזקים בשבוע החולף, והוא בתורו השפיע על תשואת השוק היפני.

לפתיחה החיובית של השנה בשוקי המניות תרמה גם עונת הדוחות הכספיים שממשיכים להיות טובים. 133 חברות מתוך S&P500 כבר פרסמו דוחות עם הפתעה של מעל 1% במכירות ומעל 2.2% ברווח. בסך הכל, ההכנסות גדלו ביותר מ-7%, והרווח בקרוב ל-11% - בהתאם לציפיות המוקדמות. 77% מהחברות היכו את התחזיות – מספר דומה לרבעונים האחרונים, אך עדיין מרשים, לאור העובדה שהציפיות היו גבוהות. גם הציפיות מעונת הדוחות בארה"ב ובמזרח גבוהות, למרות שהיא רק בחיתוליה.

הסקטור הטוב ביותר של השבוע החולף היה הטכנולוגיה, יחד עם פארמה וצריכה מחזורית, כאשר סקטור התעשייה היה חלש מאד וכמוהו סקטור מוצרי הצריכה הבסיסית בעיקר בשל תוצאות חלשות לחברות כמו קולגייט פלמוליב.

השוק המקומי אמנם סובל מביצועי חסר ברמת המדדים, אך ברמת מניות ספציפיות ראינו ביצועים יפים מתחילת השנה. ביום חמישי השבוע צפוי עדכון מדדי המניות, כאשר מיילן יוצאת סופית מהשוק המקומי – מה שצפוי להקטין את משקל הפארמה במדדים המובילים ולהפחית את התנודתיות שנגרמת ממניות הפארמה למדדים אלה.

2. אג"ח – אג"ח קונצרני מגן מפני עליית התשואות

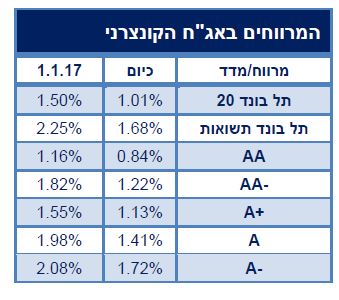

בשבוע האחרון קיבלנו עוד הוכחה לכך שאג"ח חו"ל מגן על המשקיעים מעליית תשואות. זאת לאחר שלמרות עליית התשואות הממשלתית, בדירוגים הגבוהים במח"מ הבינוני (המקום שבו אנו ממליצים להיות) המשיכו המרווחים לרדת, לאור ההתנהגות החזקה של שווקי המניות והמצב הטוב של הכלכלה והפירמות.

אחרי עליית התשואות של התקופה האחרונה ובמבט ל-2018, אנו ממשיכים להמליץ על אג"ח חו"ל מגודר מט"ח. העובדה שבשוק המקומי איננו צופים רווחי הון לאור רמות התשואות הנמוכות, גורמת לכך שאחרי עלויות הגידור התשואות בחו"ל דומות לאלה בשוק המקומי, רק בדירוג גבוה יותר, מגוון רחב יותר ופיזור גדול יותר.

בשוק המקומי, המרווחים ממשיכים להיות נמוכים בכל רמות הדרוג ואנו ממשיכים להמליץ שלא לרדת ברמות הדירוג אלא דווקא להעדיף דירוגים גבוהים יותר, גם כתחליף לאג"ח ממשלתי.

3. תיק השקעות – לא להיתפס למח"מ ארוך

על רקע נתוני המקרו הטובים והצמיחה הצפויה ב-2018 אנו ממשיכים להמליץ על תיק השקעות מגוון הכולל רכיבי חול במניות וגם באג"ח.

בניגוד לשוק המניות המקומי שהיה חלש יותר ברמת המדדים, שוק האג"ח הישראלי בלט לטובה על פני השווקים בעולם. אנו ממליצים להחזיק תיק אג"ח המשלב חשיפה לאג"ח מדורג גבוה לצד אג"ח חו"ל מגודר מט"ח. עם זאת, תיק ההשקעות המומלץ שלנו כיום לא כולל מחמ ארוך, אך גבוהה מזה שבחו"ל. כלומר, לא ממליצים לנצל את עליית התשואות בחו"ל כדי להאריך מח"מ וגם לא ממליצים להאריך מחמ בישראל אחרי הביצועים החזקים.

להערכתנו שוק המניות הישראלי מתומחר בחסר מול רוב השווקים בעיקר לאור הריבית הנמוכה הצפויה לאורך זמן ולכן הוא צריך לקבל משקל משמעותי בתיק המניות.

סקירה של הראל

הגב עם ציטוט

הגב עם ציטוט