דוחות כספיים חזקים לרבעון הראשון ונתוני מקרו טובים חוזרים לקדמת הבמה והובילו בשבוע האחרון לקפיצה בציפיות האינפלציה לצד עלייה בציפיות הריבית בארה"ב כמו בעולם, גם בשוק המקומי עלו ציפיות האינפלציה בעקבות המדד הגבוה

אחרי שהגיאופוליטיקה והחששות ממלחמת סחר גלובלית הובילו את השווקים, בשבוע החולף הייתה זו זירת המקרו והדו"חות כספיים שחזרו לקדמת הבמה. דו"חות כספים חזקים בארה"ב, עלייה במחירי הנפט, קפיצה בציפיות האינפלציה ונתונים כלכליים חזקים הובילו בשבוע החולף לעליות בשוקי המניות בכל העולם, להתחזקות של הדולר ולעלייה של התשואות הממשלתיות בארה"ב ל-10 שנים לרמה של 2.96%.

הנתונים הכלכליים ממשיכים להיות טובים - המכירות הקמעונאיות עלו בשיעור של 0.4%, בהתאם לצפי; הייצור התעשייתי עלה ב-0.5% מעל הצפי; דרישות העבודה הראשוניות עדיין נמוכות מ-230 אלף, בהתאם לצפי. לנתונים האלה הצטרפה בשבועיים האחרונים עונת הדו"חות בארה"ב, שלפי שעה עולה על הצפיות.

לא רק השווקים בארה"ב נהנו בשבוע האחרון ממגמה חיובית אלא גם באירופה. היורו, שהפסיק להתחזק ומחירי חומרי הגלם העולים, הפכו את אירופה לאטרקטיבית יותר בשבוע האחרון, יחד עם הסבירות הנמוכה מאוד לעליית ריבית ביבשת והאינפלציה הבסיסית שאמנם נמוכה מאוד עדיין, אך חיובית – 1%, בהתאם לתחזית, כשהאינפלציה הכללית היא 1.4%. בחודשים האחרונים אמנם ראינו באירופה צמיחה פחות חזקה ביחס לשאר העולם, אך עדיין זוהי צמיחה משמעותית ביחס ליבשת, בוודאי כאשר מצרפים לכך את הדוחות הטובים ל-2017.

ההצטרפות של צרפת לכוח התקיפה האמריקאי בסוריה מגדילה את ההסתברות לכך שלא יוטלו מסי סחר על יצוא מאירופה, אך הניסיון של ממשלת צרפת לשנות את הכללים בשוק העבודה המקומי במדינה ממשיך לעורר שביתות רבות – מה שמקשה על הכלכלה השנייה בגודלה באירופה לנצל את מלוא פוטנציאל הצמיחה שלה. יפן שבה אף היא להציג תשואות טובות יותר, במקביל להמשך ההיחלשות של היין, תוצאות עסקיות חזקות ונתוני מקרו חיוביים בחזית הייצוא, האינפלציה והאבטלה.

במקביל לביצועים החיוביים בשוקי המניות בשבוע החולף, בשוק האג"ח נרשמה עליית תשואות בכל העולם. תשואות האג"ח הארוכות בארה"ב ניצבות בשיא של קרוב לחמש שנים. הדולר התחזק קלות מול סל המטבעות וציפיות האינפלציה ל-10 שנים עולות לרמה של 2.18% - גם כן שיא של כחמש שנים.

הנתונים המעידים על צמיחה כלכלית יציבה, בשילוב דוחות כספיים מצוינים, שולחים את צפי העלאת הריבית לרמה הגבוהה ביותר שלה השנה בארה"ב. השוק כבר מתמחר ברמת ודאות גבוהה עליית ריבית נוספת בחודש מאי ולפי שעה עלייה נוספת (רביעית) בהסתברות שלכמעט 50% בדצמבר.

מה שעשוי לאיים על הסתת הדגש של השווקים לזירת המקרו והמיקרו זו ההחלטה המתקרבת של דונלד טראמפ, שב-11 במאי אמור להכריע על גורלו של הסכם הגרעין עם איראן. עוד מעיבות על השווקים סוגיות מלחמת הסחר, שנרגעה מעט בשבועיים האחרונים.

ישראל

בישראל הריבית ממשיכה להישאר ברמתה הנמוכה מאוד, והנתונים המעידים על כך שהאינפלציה נמצאת בגבול העליון שקבע לה בנק ישראל שולחים את ציפיות האינפלציה כלפי מעלה - בדומה למגמה בעולם ובניגוד למה שראינו בשוק המקומי בשבועות האחרונים.

לעלייה בציפיות האלה תורמים גם פיחות קל של השקל, עליית מחירי חומרי הגלם, האבטלה הנמוכה והעלייה בשכר המינימום, שגם דוחפים מעט את עקום התשואות השקלי כלפי מעלה.

בנק ישראל צופה אמנם שהאינפלציה תחזור ליעד כבר ברבעון הרביעי של 2018 והריבית תתחיל לעלות, אך השוק עדיין לא מתמחר זאת. גם להערכתנו, בנתונים הקיימים, הריבית לא תעלה ב-2018.

מה עושים השבוע ?

1. פערי הריבית והתמחור עובדים לטובת אירופה ויפן

בסיכום השבוע שוקי המניות רשמו עליות נאות, כאשר דאו ג'ונס עלה ב-0.4%, S&P 500 עלה ב-0.5% ואילו הנאסד"ק עלה ב-0.6%. מחוץ לארה"ב נרשמו עליות חדות יותר, בראשן באירופה וביפן.

בשבוע השני של עונת הדוחות הכספיים בארה"ב המשיכו הדוחות לעמוד בציפיות, כאשר דוחותיהן של 87 חברות שכבר פורסמו מעידים על עלייה משמעותית ברווחים מעבר לציפיות, כשהעלייה הממוצעת מהרבעון המקביל קרובה ל-20%. יותר מ-80% מהחברות שפרסמו דוחות היכו את התחזיות, ובסך הכל, עלו הרווחים בכ-7% בממוצע מעל התחזיות, וההכנסות – ב-2% מעל התחזית.

גם חברות הפיננסים והבנקים, שרובם כבר פרסמו דוחות, מציגים מספרים דומים, כשהם נהנים מרוח גבית חזקה הודות לירידה בשיעורי המס, עליית נפח הפעילות בשוק ההון והעלייה בריבית. בסך הכל, עלו רווחי הבנקים שפרסמו עד כה ב-30% בממוצע, וזהו הסקטור עם שיעורי הרווח הגדולים ביותר אחרי סקטורי האנרגיה והטכנולוגיה, בעונת הדוחות הנוכחית.

ולמרות הנתונים הטובים – גם בהשוואה היסטורית – מדד הבנקים רשם מתחילת השנה תשואה דומה מאוד לזו של מדד S&P 500, כאשר את טבלת התשואות מובילים מדדי האנרגיה, הטכנולוגיה והצריכה המחזורית. נראה כי שוק המניות מתפקד פחות טוב ממה שהיינו מצפים, לאור החשש מכך שהתשואות עולות מהר מאוד בזמן שהמכפילים יורדים.

בסוף השבוע בלטה במהלך המסחר אפל, שירדה בכ-7% בתוך יומיים ושלחה את המדדים למטה. הסיבה לכך היתה הערכות כי קצב ההזמנות של אייפון X נמוך מהציפיות המוקדמות. עם זאת, לטובת השוק פועלת הרגיעה בתחום המכסים ומלחמת הסחר, לפחות לעת עתה.

באירופה השוק ממשיך לתפקד טוב יותר בהשוואה לארה"ב; הבורסות שם סגרו שבוע רביעי של עליות, כאשר מדד יורוסטוקס 50 כבר ירד פחות מהדאו ג'ונס מתחילת השנה והמדד של איטליה הוא המדד הטוב ביותר מתחילת השנה מבין השווקים המפותחים הגדולים. יפן תיקנה כלפי מעלה עם נתוני מקרו חיוביים ודוחות טובים, בעוד סין הפגינה חולשה.

2. אג"ח – אין סיבה למח"מ ארוך

בניגוד לעבר, ישראל מצטרפת לטרנד העולמי של העלייה בציפיות האינפלציה, והאפיק הצמוד מתפקד טוב מהשקלי, כאשר כל החזאים מעלים את ציפיות האינפלציה קדימה. המסקנה שלנו היא שצריך להיות גם בצמודים וגם בשקלים, ושאין שום הצדקה להיות במח"מ ארוך; אנו לא רואים פוטנציאל לרווחי הון באג"חים הארוכים. המרווחים של האג"ח הקונצרני בדירוגים הגבוהים כיום גדולים מרמתם במהלך 2017 ומסיבה זו אנו ממשיכים להמליץ על אפיק זה כחלופה מעניינת גם לחלק מהחשיפה באג"ח הממשלתי.

למרות הודעת בנק ישראל לפיה הוא מעריך כי הריבית בשוק המקומי תעלה ברבעון האחרון של 2018, יחד עם העלייה באינפלציה, השוק אינו מתמחר זאת. גם להערכתנו, עליית ריבית כזו תוכל לבוא רק במצב של פיחות משמעותי של השקל או תנודתיות חדה במחירי חומרי הגלם.

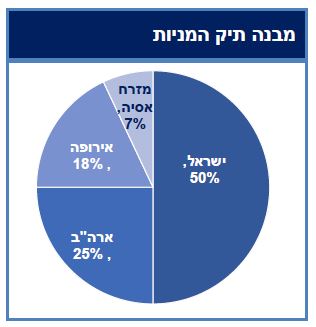

3. תיק השקעות – התנודתיות ממשיכה להוות פקטור במבנה התיק

התקופה האחרונה מאופיינת בעלייה ברמות התנודתיות בשווקים ולאור הערכתנו כי היא לא צפויה להעלם בקרוב – מן הראוי להיערך לכך בתיק ההשקעות. חלופה אפשרית אחת היא הגדלה של מרכיב האג"ח הממשלתי בתיקים. כשהתשואות הארוכות בארה"ב עולות בגלל עליית הריבית, כששוקי המניות זזים מהר לכל כיוון, בעיקר בגלל התבטאויות של טראמפ ומנהיגים אחרים ויש התחממות בזירה הגיאופוליטית – על פניו אגח מדינה נשמע כמו פתרון להקטנת התנודתיות בתיק ההשקעות. עם זאת, להערכתנו חלופה נוחה יותר ברמת סיכון שעשויה להתברר כנמוכה עוד יותר היא הגדלה של מרכיב האג"ח הקונצרני הקצר בדירוג גבוה (AA).

כל זאת, כחלק מהמלצתנו על פיזור ושילוב כל האפיקים בתיק כדי למתן תנודתיות - מניות, איגרות חוב וגם חשיפה מסוימת למט"ח. אנו ממשיכים להמליץ על שימוש במכשירים שבנויים בשביל להפחית תנודתיות, כדוגמת קרנות 10/90.

אחזקת רכיב מט"ח בשיעור נמוך יכולה לתרום להפחתת הסיכון בתיק ומנגד ליהנות מהריבית הדולרית הגבוהה.

מקור

הגב עם ציטוט

הגב עם ציטוט