השנה אפשר היה בקלות להתבלבל בין יום העצמאות ליום כיפור, יש שיגידו גם במישור הרוחני, אבל לצורך הדיון להלן הנקודה היא השקט, אין מכוניות. ההערכה הרווחת בוודאי בשווקים הפיננסיים היא שאחרי סגר ממושך במרבית העולם המערבי, התמקמות האביב וניצני הקיץ והיערכות משתפרת של מערכות הבריאות, נראה בימים הקרובים חזרה הדרגתית לפעילות כלכלית.

הדיון בשוק ההון מתמקד בשאלה אילו מדינות ותעשיות ייצאו מהמשבר מחוזקות ואיזה מוחלשות, ובמילים אחרות - במה להשקיע? במישור הזה הדיון במשק האנרגיה הוא ללא ספק אחד המאתגרים.

ערב המשבר המגמה הייתה ברורה - יותר ויותר משקיעים בחרו להשקיע באנרגיות מתחדשות. חלקם בגלל ההערכה שהחששות מהתחממות גלובלית ישנו את חוקי המשחק, ויקנו יתרונות רגולטוריים הולכים וגדלים למקורות אנרגיה שאינם פולטים גזי חממה, חלקם כי גם בתנאים שהיו קיימים ערב המשבר התשואה נראתה הולמת וחלקם מטעמים אידאולוגיים.

ההשפעה של המשבר הבריאותי על משק האנרגיה הייתה מפתיעה בעוצמתה. טיסות ונסיעות מהוות כ-26% מצריכת האנרגיה הגלובלית, ולכן כשהנפט הגיע בימים ספורים מכ-40 דולר לחבית ערב המשבר לכ-20 דולר לחבית, היו רבים שראו בכך הזדמנות. הם הפסידו הרבה כסף בעיקר בגלל שמה שלא נלקח בחשבון זו השפעת שטחי האחסון.

היום, כשאין מכוניות בכבישים ואין מטוסים בשמים (מלבד המטס החגיגי ליום העצמאות), ועל אף ההסכם המקטין את הייצור הגלובלי בכ-10 מיליון חביות ביום, עדיין מפיקים 20-30 חביות ליום, שאין להן דורש ולכן הולכות לאחסון. בקצב הזה שטחי האחסון צפויים להתמלא סופית תוך 2-3 חודשים. מחירי האחסון קפצו ומחיר הנפט צנח בהתאם.

מחר בבוקר נחזור לעמוד בפקקים, לפחות כל עוד אין התפרצות מחודשת ואלימה של הנגיף. אם ללמוד מסין, וזהו גם התסריט ההגיוני, אנשים שם כרגע, כל עוד איום הקורונה לא הוסר סופית, מעדיפים להגיע ברכב פרטי ולא בתחבורה ציבורית. מטוסים בינתיים ברובם מקורקעים. המשמעות היא שהביקוש לנפט חוזר אבל לאט, ובינתיים ברמה נמוכה. התסריט הנגזר מכך הוא שללא התערבות פוליטית, מחירי הנפט יישארו נמוכים מאוד, לפחות לאורך מספר חודשים, ויש לא מעט חזאים שצופים שהם יישארו נמוכים מהממוצע הרב-שנתי שהכרנו לאורך זמן רב אף יותר.

כמשקיעות ומשקיעים יש הבדלים בהשלכות למרכיבים שונים בשרשרת הערך שדלק פוסילי מייצר. כשבוחנים השקעה ישירה בסחורה - בנפט (לסוגיו), גז, פחם ישירות או דרך חוזים - כדאי לקחת בחשבון מעבר לשיקולי הביקוש-היצע-אחסון גם את ההסתברות להתערבות פוליטית. החל מהסעודים, שבעיקר רוצים שכל היצרנים האחרים יפשטו רגל, דרך הרוסים והאמריקאים שרוצים להגן על התעשייה המקומית, ועד לאיראן שכנראה בלתי אפשרי לנחש מה קורה ומה יקרה שם, אבל שמספקת נפט לסין, לטורקיה ולמספר מדינות נוספות גם בתקופות של חרם. השאלה מי יקבע את הטון הפוליטי ובאיזה תזמון הופכת כל השקעה בנפט כסחורה להימור.

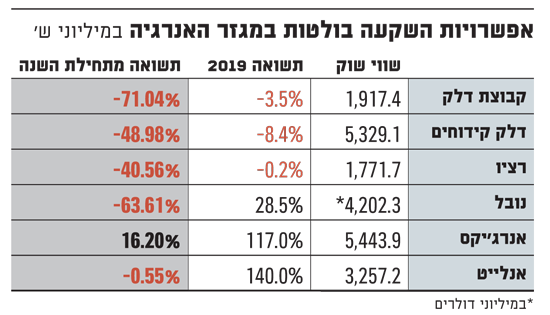

בבחינת כדאיות ההשקעה בחברות המפיקות נפט השיקולים משתנים. גם בהשקעות אלו יש משקל רב למחיר נכס הבסיס בהווה ובעתיד, ולערך הנגזר מכך של המאגרים השונים שעומדים לרשות החברה. כמובן שבהשלכה על שווי המאגרים, מרכיב הזמן בהערכת המחיר הנפט מקבל משמעות שונה, ולכן גם ההשפעה הפוליטית מקבלת גוון אחר. מבין מפיקות הנפט, היסטורית החברה הציבורית הגדולה בעולם הייתה אקסון מובייל האמריקאית, עם שווי שוק של כ-182 מיליארד דולר אחרי ירידה של כ 38% שהיא חוותה מתחילת השנה. כ-70% מפעילות החברה היא בחיפוש הפקה ומכירה של נפט, והיא אחראית לכ-3% מהתפוקה העולמית. להשוואה, חברת הנפט של ערב הסעודית שהונפקה בסוף 2019 הגיעה בשיאה לשווי של כ-1.8 טריליון דולר. בהינתן שהיא נסחרת בבורסת Tadawul בערב הסעודית, זו כנראה לא תהיה הבחירה שלכם בתחום, אף שהיא יושבת על רזרבות הנפט הגדולות בעולם.

אסטרטגיית השקעה אחרת יכולה להיות השקעה בחברות המפעילות בתי זיקוק, ועשויות ליהנות מהתנודתיות החדה ומהפערים שנוצרים בתוך כך בין הנפט הגולמי לתזקיקים. בתוך כך חשוב לקחת בחשבון את הירידה בביקוש לתזקיקים. Sinopec היא אולי חברה מעניינת נקודתית, היות שהיא עשויה ליהנות מהחזרה המהירה של הביקושים בסין, לצד הסגר בשאר העולם, ששומר את מחיר הדלקים נמוכים.

ש כנראה משקיעות ומשקיעים שהבינו בזמן את הדינמיקה בשווקים בין הפקה לאחסון, והשקיעו בחברות כגון Vopak, העוסקות בעיקר באחסון של נפט ותוצריו. מניה זו עלתה בכ-7% מתחילת השנה.

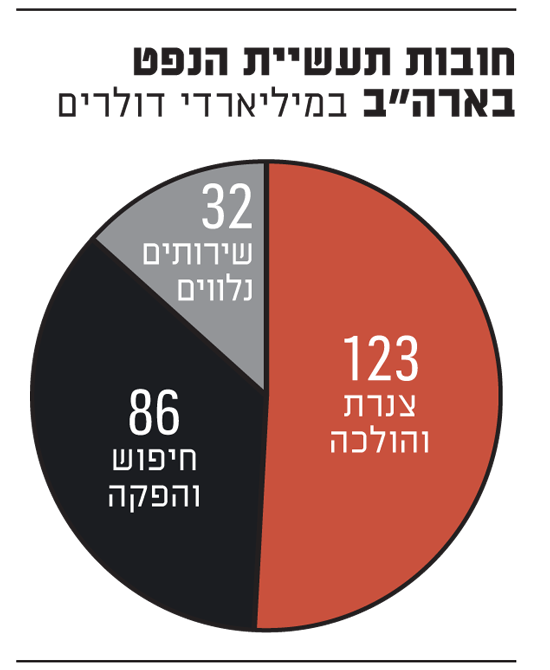

בארה"ב לפחות, חלק מחברות הנפט הבינוניות והקטנות כבר קיבלו חבילות סיוע שמטרתן למנוע פיטורי עובדים ופשיטות רגל מסיביות בטווח הקצר. ההערכות הן שהתעשייה הזו - על התעשיות התומכות בה בארה"ב - מעסיקה כ-10 מיליון עובדים, ולכן ההגנה הראשונית התמקדה בהם. מעגל התמיכה השני הוא טיפול בחובות העתק שחברות הפעילות בתחום מגלגלות. חברת הדירוג מודי'ס מעריכה את היקף החוב של התעשייה בשנים 2020-2024 בכ-240 מיליארד דולר (התפלגות מוצגת בגרף המצורף). החלטות החילוץ של הממשל האמריקאי עשויות להשפיע על שוק אג"ח הזבל, כמו גם על שוק התעסוקה בדרום ארה"ב, לתקופה של כמה שנים - לא רק כמה חודשים.

איך ועד כמה מדינות יבחרו לתמוך בתעשיית הנפט זו שאלת המפתח למי שבוחרת להשקיע בחברות בתחום לטווח בינוני או ארוך. הפייננשל טיימס העלה למשל את התהייה - האם הבנק המרכזי של אנגליה, שהתחייב לנקות את המאזן שלו מגזי חממה, צריך לעמוד בהתחייבותו בעת הזו, או לחלץ גם חברות התורמות להתחממות הגלובלית במסגרת ה-QE הכללי.

גם בישראל זו כמובן סוגיה שנידרש לה, ושבנק ישראל והאוצר יידרשו להכריע בה. כמשקיעים ומשקיעות, אם תנחשו נכון לאיזה כיוון ילכו תקציבי המדינה, ותשכילו להשקיע רגע לפני קבלת ההחלטה, כנראה שתרוויחו לא מעט כסף.

האם המדינה תשקיע את המשאבים המיועדים ליציאה מהמשבר בפיתוח ובחיזוק תעשיית האנרגיה החלופית המתפתחת בישראל, או שתפנה אותם לחילוץ בעלי המניות והחוב שהשקיעו בפיתוח תעשיית הגז המקומית? אם יש לכן מידע פנים בהקשר זה, אנא שתפו אותו בתגובות, אבל גם אם בטווח הקצר ניתן יהיה לרכוב על הגל של תקציבים ממשלתיים, המגמה במשק האנרגיה ברורה, ולטווח ארוך אין ספק שפרופיל הסיכון סיכוי בהשקעה באנרגיות מתחדשות עדיף לאין שיעור.

גלובס

הגב עם ציטוט

הגב עם ציטוט