מתפשרים על השווי בדרך לבורסה: קחו לדוגמה את חברת רב בריח. יצרנית הדלתות והמנעולים מתקדמת לקראת השלמת הנפקתה ראשונית בבורסה בת"א, לפי שווי של כחצי מיליארד שקל לפני הכסף - ירידה של 30% מהשווי אליו כיוונו החברה וחתמיה עם פרסום טיוטת התשקיף הראשונה, שעמד על כ-700 מיליון שקל.

רב בריח שבשליטת היו"ר שמואל דונרשטיין, עוסקת בפיתוח, בייצור ובמכירת "מגוון מוצרים ייחודיים לענף הבנייה והשיפוצים", ובמסגרת פעילותה מציעה מוצרי דלתות, מוצרי ביטחון ומיגון, מוצרי נעילה, מערכות סינון אב"כ, שערים ועוד.

בסיכום הרבעון הראשון של השנה נהנתה החברה מקפיצה של כ-30% בהכנסותיה, שהגיעו ל-127 מיליון שקל, בזכות הרחבת פעילות ורכישת חברת נוריאלי בתחום ייצור ומכירת ציוד בנייה, בעוד הרווח הנקי שלה עמד על 2.5 מיליון שקל בלבד, אחרי הפסד של כחצי מיליון שקל ברבעון המקביל אשתקד.

רב בריח מגיעה לבורסה בחסות הצמיחה בשוק הבנייה בישראל, שממנה נהנות גם חברות המוצרים שכבר נסחרות בה - אינרום, קליל, חמת ואקרשטיין, שבעצמה הצטרפה לזירת המסחר בחודש יוני האחרון, אחרי שגם היא נדרשה לקצץ את שוויה בכ-25%, לכ-1 מיליארד שקל.

ולא רק רב בריח ואקרשטיין שם. מבדיקת גלובס עולה כי המגמה של הפחתת מחיר משמעותית בהנפקותיהן של חברות העושות את דרכן לבורסה בת"א הולכת ומתרחבת, נוכח הסלקטיביות הגוברת בקרב המשקיעים המוסדיים, וירידת ה"הייפ" הגדול שאפיין את גל הנפקות הראשוניות בת"א הנמשך זה כשנה.

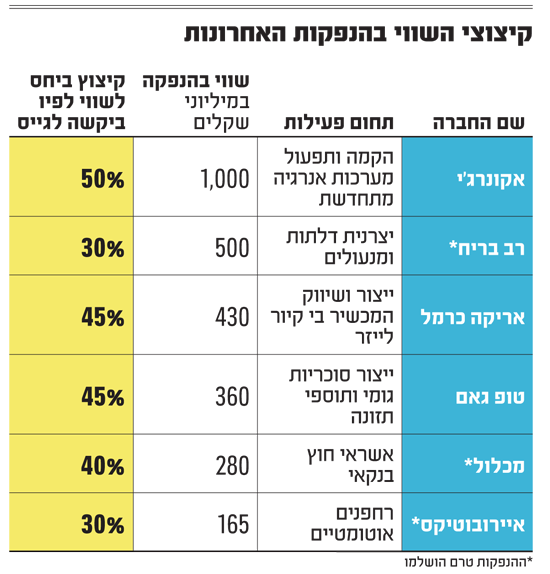

בין היתר עומדת כיום על הפרק חברת האשראי החוץ בנקאי מכלול, המתקדמת לקראת השלמת ההנפקה אחרי קיצוץ של כ-30%-40% מהמחיר לפיו ביקשו לבצע את גיוס ההון. מי שעוד חוותה זאת היא איירבוטיקס, שתחילה קיצצה ב-30% את המחיר, אך הביקושים שנרשמו הסתכמו במיליוני שקלים בודדים בלבד והננפקה נכשלה.

קדמו להן, עם הפחתות מחיר של כ-50%, שנדרשו לבצע בשבועות האחרונים, יצרנית סוכריות הגומי ותוספי התזונה טופ גאם, ששוויה בהנפקה ירד מ-650 ל-360 מיליון שקל, מפתחת המכשיר הרפואי בי קיור לייזר - חברת אריקה כרמל ששוויה נחתך מ-800 ל-430 מיליון שקל, וחברת האנרגיה הירוקה אקונרג'י ששוויה ירד מ-2 ל-1 מיליארד שקל.

לחברות נותר די "בשר למיקוח"

ולמרות הפחתות המחיר שלהן הם נדרשים, מעדיפים בעלי החברות המנפיקות להשלים את המהלך ולצרף אותן למסחר - מה שעשוי ללמד כי המחיר אליו כיוונו מלכתחילה היה מנופח הותיר בידם די "בשר" לצורכי מיקוח מול השוק. זאת ועוד - חברות רבות אחרות שהתכוונו להנפיק נאלצו לאחרונה לגנוז או לדחות את הנפקתן בשל היעדר עניין מצד השוק.

בשוק החיתום אומרים בהתייחס להנפקות האחרונות כי "השוק פחות טוב מבעבר ולכן מתבצעות בו הורדות המחיר המשמעותיות. לבעלי החברות יש חלומות, אבל הציפיות וההערכות בשוק הן לעיתים שונות מכך, וצריך למצוא את נקודת המפגש ביניהן; כזו שבה בעלי החברות עדיין מעדיפים לצאת עם ההנפקה, גם אם במחיר מופחת ביחס למה שרצו תחילה".

עוד מוסיפים בשוק, כי "התקופה הנוכחית פחות מתאימה לחברות טכנולוגיה צעירות וחברות 'חלום'. השוק מתכווץ ומשקיעים מחפשים חברות בטוחות יותר ופחות ספקולטיביות, אבל גם אצלן אין 'הייפ' גדול, לכן המוסדיים מצליחים לבצע הורדות מחיר משמעותיות".

מכלול - צלחה את חילוקי הדעות

חברת המימון מכלול צפויה לגייס על פי עדכון שפרסמה 110-120 מיליון שקל לפי שווי של קצת פחות מ-280 מיליון שקל לפני הכסף - נמוך בכ-40% מהשווי לפיו ביקשה לבצע את המהלך תחילה.

מכלול עוסקת באשראי חוץ בנקאי ובמסגרת זו מעניקה מימון בליווי סגור ליזמים ולחברות בנייה. החברה הוקמה בשנת 2018 על-ידי מנכ"ל בנק ירושלים לשעבר, אורי פז, בכירת בנק ירושלים לשעבר איילת רוסק, ויזם הנדל"ן ירון בלנק, בשותפות עם חברת הביטוח כלל.

בין בעלי מניותיה של מכלול נכלל גם צבי זיו, לשעבר מנכ"ל בנק הפועלים, השותף עם פז לניהול קרן תמוז - שותפות מוגבלת שזכתה במכרז של משרד האוצר להקמת קרן מימון לעסקים בינוניים. שותפתם השלישית בתמוז היא חברת האשראי החוץ בנקאי פנינסולה.

לקראת ההנפקה בין פז וזיו ובין פנינסולה התעוררו חילוקי דעות בקשר לעסקת מכירת תיק ההלוואות של תמוז למכלול, כאשר בסופו של דבר פנינסולה משכה צו מניעה ותביעה שהגישה בנושא, מה שאיפשר למכלול לקדם את מהלך ההנפקה.

בסיכומה של שנת 2020 הכנסות המימון של מכלול קפצו ב-260% לכ-16 מיליון שקל בזכות עלייה בהיקף הפעילות ומספר הפרויקטים שהחברה מלווה, אולם גם הוצאותיה גדלו כך שההפסד שלה גדל ב-45% והתקרב ל-2 מיליון שקל. בדוחות פרופורמה, הכוללים את פעילות תמוז, מכלול מציגה בסיכום שנתי הכנסות של 52 מיליון שקל ורווח של כ-15 מיליון שקל.

איירובוטיקס - ההנפקה שנכשלה

באיירובוטיקס, הסיפור אפילו קשה יותר. שווי החברה בהנפקה נקבע על כ-50 מיליון דולר (165 מיליון שקל) - נמוך בכ-30% מהשווי לפיו ביקשה תחילה החברה לבצע את הגיוס. בסופו של דבר, הביקושים שנרשמו הסתכמו במיליוני שקלים בודדים בלבד וההנפקה בוטלה.

איירובוטיקס עוסקת באיסוף, ניתוח והנגשת מידע באופן אוטומטי, באמצעות רחפן אוטומטי ("רחפן בקופסה"). המערכת האוטומטית של איירובוטיקס כוללת רחפן, תחנת עגינה, חיישנים מוטסים (מטע"דים) שונים, מערכת תקשורת, סוללות, ניווט ובקרת אקלים.

היקף הגיוס של החברה יהיה מצומצם יחסית, בטווח ש 20-30 מיליון שקל, ולנוכח זאת, הוא עורר עניין מועט יחסית בקרב משקיעים מוסדיים, מה שהוביל להחלטת החברה לבצע את גיוס ההון מהציבור בלבד.

המרכז הישראלי לעסקים מ-50 מיליון ומעלה

שלא כמו עיקר חברות טכנולוגיה צעירות, שהיוו רוב מכריע בגל ההנפקות בבורסה המקומית, איירובוטיקס היא חברת טכנולוגיה ותיקה יחסית, והגעתה לבורסה נוכח הצורך שלה למימון המשך הפעילות נעשה תוך הפחתת שווי משמעותית משווי של כ-240 מיליון דולר לפיו הוערכה בגיוס פרטי שביצעה לפני כשלוש שנים.

איירובוטיקס הוקמה בשנת 2014 על-ידי רן קראוס (נשיא לענייני אסטרטגיה ופיתוח עסקי) ומאיר קליינר (מנכ"ל), ומאז ביצעה ארבעה סבבי גיוס גדולים, בהם גייסה יותר מ-100 מיליון דולר.

למרות שהיא חברה ותיקה יחסית, הכנסותיה ב-2020 היו די מצומקות, והסתכמו בפחות מ-2 מיליון דולר, וההפסד שלה הצטבר ליותר מ-14 מיליון דולר. מאז הקמתה הפסדיה של איירובוטיקס מצטברים לסכום עצום של כ-122 מיליון דולר והגירעון בהון העצמי שלה בסוף שנת 2020 עמד על כ-5 מיליון דולר.

איירובוטיקס מתנהלת ללא גרעין שליטה, ובעלי המניות הגדולים בה כיום הם חברה מסינגפור, קרן Alpha Intelligence Capital וקבוצת OurCrowd.

גלובס

הגב עם ציטוט

הגב עם ציטוט