התמונה המלאה תתברר אמנם רק באמצע חודש ינואר, אבל כבר עכשיו אפשר לקבוע כי שנת 2023 הייתה שנה טובה מאוד לבית ההשקעות מיטב. ההתברגות שלו בחלק העליון של טבלת התשואות, יחד עם מסלולי השקעה ייחודיים שהציע, משכו אליו את הציבור הרחב, והוא יסיים את השנה כגוף הגמל שהצליח להעביר אליו מהמתחרים את סך הנכסים הגדול ביותר.

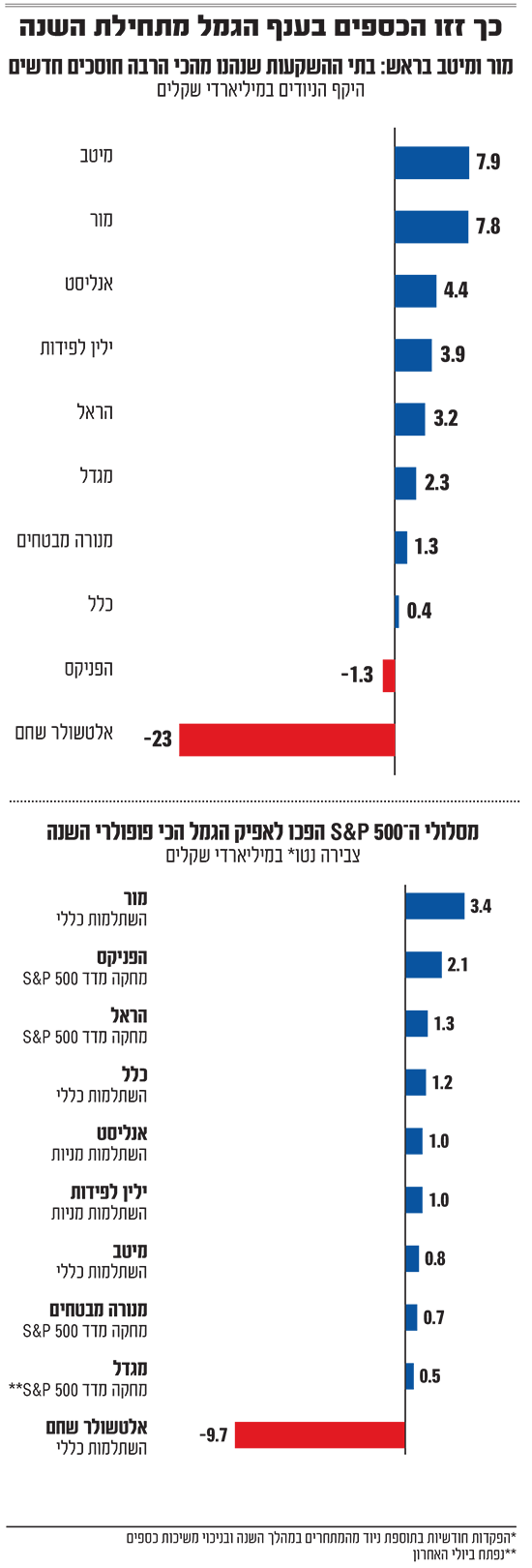

בין החודשים ינואר לנובמבר העבירה חברת ניהול הגמל והפנסיה של מיטב נכסי גמל מהמתחרים בהיקף של כמעט 8 מיליארד שקל, ובכך עקפה את מור שהוביל את הגיוסים מהמתחרים במשך חודשים ארוכים. הפער בין הגופים צמוד לכאורה ועומד על 140 מיליון שקל, אך אם המגמה של החודשים האחרונים תימשך, הוא צפוי לגדול בדצמבר. זאת מאחר שבנובמבר מיטב גייס יותר מ־740 מיליון שקל, בעוד שבמור פדו כ־60 מיליון שקל.

"לאו דווקא מסלולים ספציפיים הם שמשכו את הלקוחות, אלא המגוון של המסלולים", מסביר חגי אורן, מנכ"ל מיטב גמל. "מתחילת השנה עדכנו את המדיניות של המסלולים אשר מוטים להשקעות בחו"ל - מסלול פסיבי כללי חו"ל ואג"ח חו"ל, והם היוו יחד עם המסלול שמחקה את ה־S&P 500 אלטרנטיבה עבור כל שכבות האוכלוסייה, שרצו להיחשף יותר למדדי חו"ל על רקע מה שקרה בישראל מפברואר ועד אוקטובר (קידום החקיקה המשפטית, ר"ו).

ואכן אפשר לראות כי בקרנות ההשתלמות של מיטב שלושה מסלולים מציגים צבירה חיובית (הפקדות פלוס העברה בין גופים, בהפחתת המשיכות) דומה יחסית: מיטב השתלמות כללית עם צבירה נטו של 810 מיליון שקל; מסלול עוקב S&P 500 עם צבירה נטו של 786 מיליון שקל; ומסלול מניות פסיבי עם 726 מיליון שקל.

"מזהים ניודים מכלל קשת החוסכים"

הפיזור הזה של לקוחות מיטב מדגים למעשה את ההעדפות של המשקיעים. מבט על המסלולים המגייסים ביותר בקרנות ההשתלמות מתחילת השנה מגלה פיזור רחב בין האפיקים השונים - בעוד שבמחצית מהגופים המסלול הכללי הוא עדיין הבולט מבחינת צבירה נטו, ישנם לא מעט גופים בהם מסלול מחקה S&P 500 ("סנופי") הוא זה שבלט לחיוב. זאת על רקע תשואה יוצאת דופן של מעל 25% שהניבו מסלולים אלה השנה.

גם אצל חלק מהגופים בהם המסלול הכללי היה בעל הצבירה הגדולה ביותר מתחילת השנה, המסלולים שעוקבים אחר ה־S&P 500 צברו לא מעט נכסים. בכלל לדוגמה למסלול הכללי צבירה של כ־1.2 מיליארד שקל ומסלול הסנופי צמוד אליו עם צבירה נטו של כמיליארד שקל. גם במור המסלול העוקב אחר S&P 500 רשם צבירה של כמיליארד שקל (שליש מהמסלול הכללי).

אורן מציין את הגידול במסלולים שמופנים לחו"ל וגם את זה שנרשם במסלולים עוקבי מדדים, אם כי לאחרונה המגמה קצת משתנה. "השוק הישראלי תיקן יפה מאוד את הירידות מתחילת השנה ואנחנו מצפים שהוא ימשיך לתקן גם קדימה. עדיין רואים את התנודה לכיוון ה־S&P 500 שנהיה בון־טון, אבל יש בהחלט מגמה של התאזנות, הן בקרב לקוחות שמיועצים, בין שבאמצעות הייעוץ הבנקאי או דרך ערוצי הפצה אחרים, קרי הסוכנים, והן בקרב לקוחות עצמאיים. אנחנו רואים שלקוחות מפזרים את הפורטפוליו על פני מגוון מסלולים, ואין עוד את ההטיה של לקחת את כל הכסף ולשים אותו רק ב־S&P 500 או רק במדדי טכנולוגיה, מסלול שצמח אצלנו מאוד, אלא מעדיפים פיזור מושכל של ההשקעות".

איזה אוכלוסיות מניידות?

אורן: "אנחנו מזהים ניודים מכלל הקשת, החל מלקוחות ריטייל שמניידים בעצמם ועד לאלו שמשקיעים דרך ערוצי ההפצה, וכן מלקוחות שמנהלים מיליוני שקלים ועד לקוחות שהם מרבית האוכלוסייה ופתחו קופת גמל להשקעה (שם תקרת ההפקדה השנתית היא 76.5 אלף שקל, ר"ו). גם בפנסיה, שם בעבר הרבה לקוחות הגיעו בשל היותנו קרן ברירת מחדל שבחרה המדינה, אנחנו קולטים יותר אוכלוסייה כללית שבוחרת בעצמה".

כמה הסוכנים משפיעים על המעבר?

"יש סוג של אבולוציה בתחום. אנחנו בפנסיה למשל לא עבדנו עם סוכנים עד לפני שלושה חודשים, ולאחרונה חצינו את הרף של 38 מיליארד שקל נכסים. הציבור מצביע ברגליים ופונה לסוכנים כדי שיעבירו אותו אלינו. בגמל ובהשתלמות חלק לא מבוטל מגיע דרך הסוכנים, ואי אפשר להגיע לתנועות הללו בלי ערוצי הפצה שמביעים בנו אמון. בסוף סוכן הוא איש מקצוע שקשוב לשוק ורואה תוצאות בולטות שלנו שלא משתמעות לשתי פנים".

כך תוזילו את דמי הניהול במסלולי הסנופי

הנהירה של הציבור הישראלי למסלולי חו"ל ובפרט לאלו העוקבים אחרי מדד ה־S&P 500, מובנת לנוכח התהפוכות הרבות שעברה הכלכלה הישראלית בשנת 2023. מצד אחד, הוצאת הכספים לחו"ל - תחילה בשל קידום הרפורמה במערכת המשפט על ידי הממשלה והמחאה ההמונית שפרצה בעקבותיה (אשר הביאו את הבורסה הישראלית לרשום ביצועי חסר למול וול סטריט ובורסות נוספות בעולם). ולאחר מכן, המלחמה שפרצה ב־7 באוקטובר והפילה את המדדים המובילים בתל אביב. במקביל, התנודתיות החדה שעוררה סביבת הריבית הגבוהה הפכה את ההשקעה במדדים לכדאית עבור רוב המשקיעים, על פני בחירת מניות או אג"ח באופן סלקטיבי.

אולם לקוחות עם סכומים קטנים, של כמה אלפי שקלים, אשר ביקשו להצטרף לטרנד ה"סנופי" ולחסוך את כספם בקופות גמל המתמחות בהשקעות פסיביות בחו"ל, התאכזבו לגלות כי דמי הניהול בהן גבוהים מאוד בטווח של 0.85%-0.9% מהצבירה (זאת לעומת דמי ניהול של 0.6%-0.7% מהצבירה במסלולים הכלליים המנוהלים). לשם השוואה, על פי נתוני פורטל גמל.נט שמפעילה רשות שוק ההון, ממוצע דמי הניהול בחמש קרנות שניהלו מסלול מחקה S&P 500 בשנת 2022 עמד על 0.52% בלבד.

אז מדוע זה קורה? מי שיבקש להצטרף לקופת גמל דרך אתר האינטרנט של החברה המנהלת יקבל הצעה לדמי ניהול גבוהים הרבה יותר, עד כדי פי 2 משיוכל לקבל דרך המוקדים הטלפוניים או באמצעות סוכן או יועץ. כך עלול להיווצר מצב שלקוח מקבל הצעה לדמי ניהול גבוהים ואחידים ללא קשר למסלול שבו הוא מבקש להשקיע. זה בא לידי ביטוי בעיקר אם הלקוח רוצה מסלול פסיבי, שם דמי הניהול צריכים להיות נמוכים יותר כיוון שהמשאבים הדרושים לניהול ההשקעה קטנים יותר.

שיחת טלפון אחת והנחה של 50%

מבדיקה שביצע גלובס עולה כי על הפקדה חד פעמית של 15 אלף שקל והפקדה חודשית של 3,000 שקל בקופת גמל להשקעה, עולים פערים משמעותיים בין דמי הניהול שתתבקשו לשלם באתר לדמי הניהול שאפשר לקבל בשיחה טלפונית (במסלולים פסיביים וכלליים).

לדוגמה, בחברה א' הציעו דרך האתר דמי ניהול של 0.8% מהנכסים, ובטלפון הם ירדו ל־0.45%. בחברה ב' הציעו על אותו סכום 0.9% דרך האתר ו־0.7% בשיחה טלפונית אחרי התמקחות. לעומתן, חברה אחרת הציעה 0.8% בשני ערוצי ההצטרפות (גבוה ביחס לממוצע של 0.5% בשנת 2022), אך ציינו כי יעדכנו תוך כמה ימים אם אפשר להעניק הנחה בדמי הניהול.

"אנחנו לא רואים עלייה בדמי הניהול מתחילת השנה עד לפחות סוף הרבעון השלישי, כשאת דמי הניהול השנתיים הגופים מפרסמים בסוף השנה", אומר בכיר באחד הגופים המוסדיים. דברים דומים שמענו גם מגופים אחרים וכן מסוכנויות הביטוח המובילות, וגם מגורמים בעולם הייעוץ הפנסיוני.

"יתרה מכך", אומר אותו בכיר, "בעת שימור של לקוחות שרוצים לעבור למסלולים פסיביים בגופים אחרים, אנחנו רואים שבשוק כבר מציעים דמי ניהול של 0.4% או 0.5%, כך שהתעריפים מאוד ירדו כי המסלולים האלו כמעט ולא נדרשים לניהול אקטיבי. מכאן שאין עלייה בדמי הניהול, אם כבר התנודתיות היא כלפי מטה".

גלובס

הגב עם ציטוט

הגב עם ציטוט