בתחילת אוגוסט ייערך עדכון המשקל הרבעוני של המניות במדדים השונים, דבר שיאלץ את קרנות הסל להזרים ביקושים או היצעים למניות שאחריהן הן עוקבות.

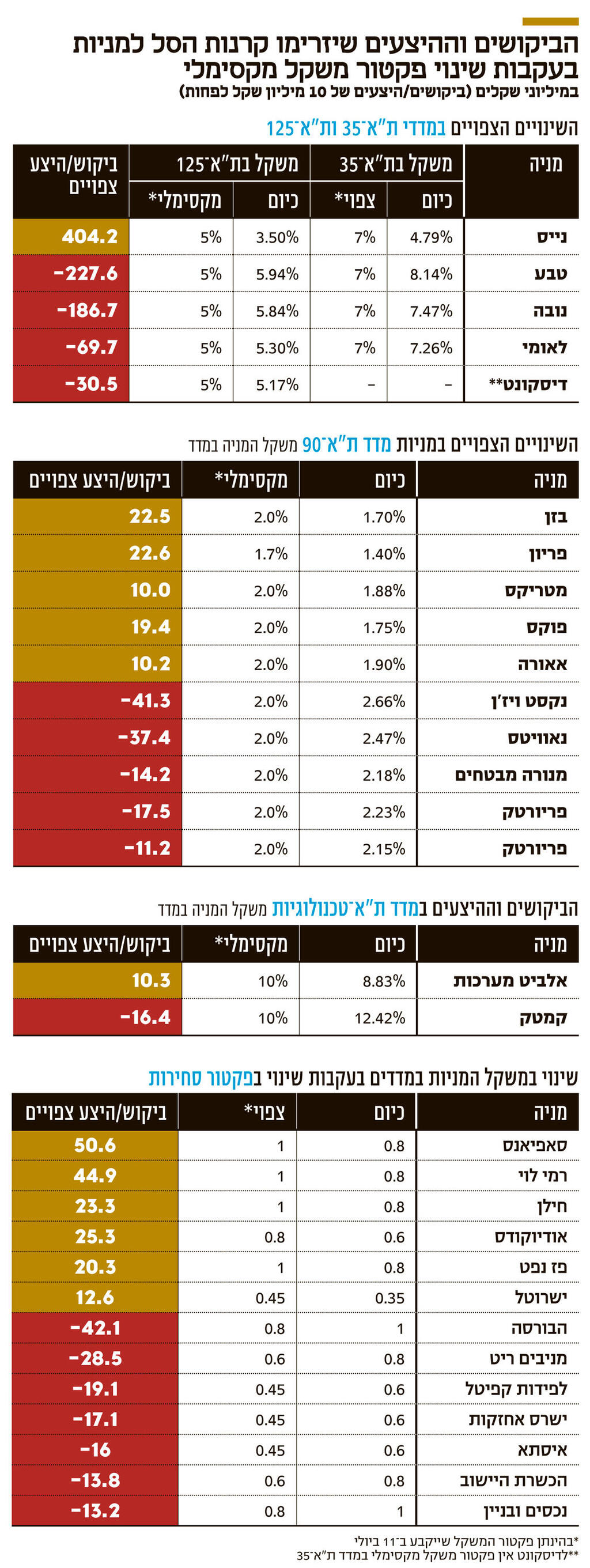

בשלב מכרז הנעילה של יום המסחר שייערך באחוזת בית ב־1 באוגוסט, אז ייערך עדכון ההמשקל הרבעוני במדדי הבורסה, צפויות קרנות הסל להזרים ביקושים והיצעים של יותר מ־2 מיליארד שקל למניות השונות. עדכון זה יתבסס על נתוני המסחר במניות בסוף יום המסחר של 11 ביולי, יום חמישי הקרוב. בעדכון זה לא צפוי שינוי בהרכבי המדדים, מכיוון שאף מניה לא צפויה להיכנס למדדים במסגרת המסלול המהיר (מניית עמרם תיכנס למדדים בחודש נובמבר). מועדי עדכון הרכב המדדים החצי שנתי נקבעו לחודשים מאי ונובמבר, אך בעדכון הרבעוני צפויים שינויים רבים במשקל המניות במדדים, שיובילו להתאמות רבות של ההחזקות של קרנות הסל במניות שאותן ירכשו כשהמשקל שלהן במדד יעלה וימכרו את אלו שהמשקל שלהן יירד. במסגרת התאמות אלו קרנות הסל צפויות לרכז מחזור מסחר של יותר מ־2 מיליארד שקל בשלב מכרז הנעילה של 1 באוגוסט.

מכיוון שמועד קביעת משקל המניות במדדים עדיין לא חלף, קיימת אי־ודאות בנוגע למשקל שיהיה למניות במדדים לאחר העדכון הרבעוני. אך חרף אי־הוודאות ניתן לזהות כבר כעת כמעט את כל המקרים שבהם קרנות הסל יזרימו ביקושים או היצעים משמעותיים למניות. הביקוש שקרנות הסל יזרימו למניה יכול להוביל לתשואת יתר שלה סביב המועד שהשוק מפנים שמשקל המניה במדד יעלה בעדכון מכיוון שעליית המשקל במדד תוביל לביקוש חד־פעמי שקרנות הסל מחויבות לבצע. מנגד, היצע צפוי עלול להוביל לתשואת חסר של המניה סביב מועד ההפנמה שמשקל המניה במדד יפחת בעדכון.

מכיוון שיש עוד כמה ימים עד למועד הקובע שלפיו ייקבע משקל המניות במדדים, ישנה אי־ודאות קלה. כאמור, המועד שבו הביקוש או ההיצע הצפויים מתחילים להשפיע על מחיר המניות הוא סביב המועד שבו בשוק מפנימים שהוא יגיע, ולא במועד העדכון בפועל. ההשפעות של הביקושים וההיצעים שיזרימו קרנות הסל תלויות ביחס שבין הביקוש או ההיצע הצפוי ובין מחזור המסחר במניה. כבר היום ישנם כמה גורמים עסקיים שמוכרים ללקוחות שלהם צפי לביקושים ולהיצעים הצפויים בכל עדכון משקל רבעוני, זאת עוד לפני המועד הקובע לאותו עדכון. מאמר זה יפרט לציבור המשקיעים את הגורמים העיקריים לשינוי המשקל הרבעוני של מניות במדדים תוך שימוש בעדכון של אוגוסט כדוגמה לשינויים הצפויים.

משקלה של מניה בבורסה בתל אביב נקבע לפי המכפלה של ארבעה גורמים: מחיר המניה, כמות המניות הרשומה, שיעור החזקות הציבור (מעוגל לאחוז שלם) ופקטור הסחירות.

תוצאות מכפלה זו היא שווי השוק הקובע של המניה למדד. משקל המניה במדד ייקבע לפי שווי השוק הקובע שלה חלקי סכום כל ערכי השוק הקובעים של כלל המניות במדד. אך לכך קיים סייג, ולעתים נקבע למניה פקטור משקל שמפחית את המשקל שלה במדד. אחד מפקטורי המשקל הנפוצים יותר הוא זה שנקבע בגלל מגבלת משקל מקסימלית במדד.

הבורסה קבעה מגבלת משקל מקסימלי למניות בכל מדד. אם על פי החישוב נקבע למניה משקל גבוה ממגבלת המשקל המקסימלית שלה, אזי שווי השוק הקובע מוכפל בפקטור משקל שערכו גבוה מ־0 אך נמוך מ־1, כך שמשקלה במדד במועד הקובע לעדכון יהיה שווה למגבלת המשקל במדד. משקל מניה במדד יכול לעבור את המשקל המקסימלי במהלך הרבעון, אך במועד הקובע לעדכון הרבעוני הבא ייקבע למניה פקטור משקל, כך שאם העדכון היה נערך במועד הקובע לעדכון ,אז משקל המניה במדד היה משתווה למגבלת המשקל.

אחד הסיפורים הגדולים בעדכון הרבעוני הוא מניית נובה, שבעקבות העלייה במחירה יהיה לה לראשונה פקטור משקל מקסימלי בת"א־35 ובת"א־125, ולכן היא תספוג היצעים. המשקל הכולל של מניות סקטור המוליכים למחצה בת"א־35 (נובה וקמטק) צפוי להיות 10.3%. המשקל של סקטור זה בת"א־125 (שכולל גם את פריורטק) יהיה 8.4% והמשקל של הסקטור בת"א־90 (שבו רק פריורטק) יהיה 2%. התשואה החריגה של מניות אלו מתחילת השנה היא גורם משמעותי לתשואת היתר של ת"א־35 ות"א־125 על פני ת"א־90.

מגבלת המשקל במדד ת"א־90 היא 2% בלבד, לכן למניות רבות במדד קיים פקטור משקל מקסימלי, וכתוצאה מכך ישנן התאמות רבות במשקל אותן מניות בכל עדכון רבעוני. בעקבות הקריסה במניית פריון, המניה תיסחר החל מאוגוסט ללא פקטור משקל מקסימלי במדד ת"א־90. מניית אלוני חץ תספוג היצע משמעותי בגלל התאמת פקטור משקל בת"א־90, אך הוא יקוזז בעקבות עלייה בכמות המניות הרשומות שנובעת מהנפקה שבצעה החברה.

משקל המניה במדד תלוי גם בשיעור החזקות הציבור ובכמות המניות הרשומה, ושינויים בפרמטרים אלו מעודכנים מבחינת המדדים בעדכון המשקל הרבעוני. הבורסה מגבילה את השינוי בשיעור החזקות הציבור ל־5% בכל עדכון רבעוני. לכן חלק מהשינויים נגררים על פני כמה רבעונים - כמו במקרה של שופרסל. עלייה בשיעור החזקות הציבור או בכמות המניות הרשומה מובילה לעלייה במשקל המניות במדד, ולביקוש שיזרימו קרנות הסל, ולהפך. בעדכון הנוכחי, איירפורט סיטי ושופרסל יספגו היצעים של 20.7 מיליון שקל ו־17.4 מיליון שקל בהתאמה, בגלל ירידה בשיעור החזקות הציבור.

אחד השינויים העיקריים ברפורמה הוא הכנסת פקטור סחירות לקביעת משקל המניה במדד. מניות ידורגו הן לפי חציון הסחירות שלהן בחצי השנה שלפני המועד הקובע לעדכון, והן לפי חציון מהירות המחזור שלהן באותה תקופה. מהירות המחזור היא כמות המניות שנסחרה חלקי כמות המניות הרשומות. דירוגים אלו של המניות יחולקו למדרגות שיקבעו את פקטור הסחירות של המניה. עבור כל מניה ייקבע פקטור הסחירות הגבוה יותר מבין זה שנקבע לפי הסחירות וזה שנקבע לפי מהירות המחזור. לקבוצה העליונה (עם חציון הסחירות או חציון מהירות המחזור הגבוהים ביותר) ייקבע פקטור משקל 1.0, שלא מפחית את משקל המניה במדד. לכל מדרגה נמוכה יותר ייקבעו פקטורי סחירות נמוכים יותר שיפחיתו את משקל המניה במדד. פקטורי הסחירות הנוספים הם: 0.8, 0.6, 0.45, 0.35, 0.25, 0.2 ו־0.1.

בכל עדכון חצי שנתי מחושבים ספי המדרגות מחדש, כאשר בעדכון הרבעוני משתמשים בספי המדרגות שחושבו בעדכון החצי שנתי הקודם, וכל מניה נבחנת האם חציון הסחירות או חציון מהירות המחזור (הגבוה מביניהם) השתנה יחסית לרף שנקבע 3 חודשים קודם לכן. הבורסה מגבילה את השינוי בפקטור הסחירות למדרגה בודדת בכל עדכון רבעוני. נכון ל־4 ביולי, מאז העדכון האחרון, ישנם מספיק נתונים כדי לזהות כמעט את כל השינויים הצפויים בפקטור הסחירות. בעדכון של אוגוסט צפויים 15 שינויים בפקטור הסחירות במניות ת"א־125, 21 שינויים ב־SME60 ועוד 68 שינויים במניות מדד צמיחה. העליות הבולטות הצפויות במדרגת הסחירות הן של סאפיאנס, חילן ורמי לוי שיעלו ממדרגה של 0.8 למדרגה של 1.0; מנגד, למניית הבורסה צפויה ירידת מדרגה משמעותית מ־1.0 ל־0.8.

כלכליסט

הגב עם ציטוט

הגב עם ציטוט